Der aktuelle Vergleich von Moneyland arbeitet mit realistischen Nutzungs-Szenarien. Die Kostenunterschiede sind nicht gross, sie sind gigantisch.

Der unabhängige Online-Vergleichsdienst Moneyland hat die neuen Angebote der Smartphone- und Challenger-Banken Revolut, Tranferwise, Neon und Zak mit klassischen Schweizer Kredit- und Debitkarten verglichen. Einmal für Einkäufe und einmal für Bargeldbezüge im Ausland.

Was man zu wissen glaubt, wird bestätigt – dennoch erstaunlich bleiben die Kostenunterschiede, die sich in den ermittelten Dimensionen schwer erklären lassen.

Die Testanlage

Moneyland hat Bargeldbezüge und Einkäufe in der Schweiz und im Ausland in den Währungen Euro, US-Dollar, britisches Pfund und Thai Baht analysiert – jeweils auf der Basis eines Vielnutzers und auch eines Wenignutzers.

Auf der einen Seite stehen die Karten der ausländischen Challenger-Banken Revolut und Transferwise sowie der Schweizer Smartphone-Banken Zak (Bank Cler) und Neon. Auf der anderen Seite die Standard-Kredit- und Debitkarten der klassischen Schweizer Banken Credit Suisse, Postfinance, Raiffeisen, UBS und Zürcher Kantonalbank. Ausserdem sind vier Schweizer Gratis-Kreditkarten mit im Test und analysiert worden.

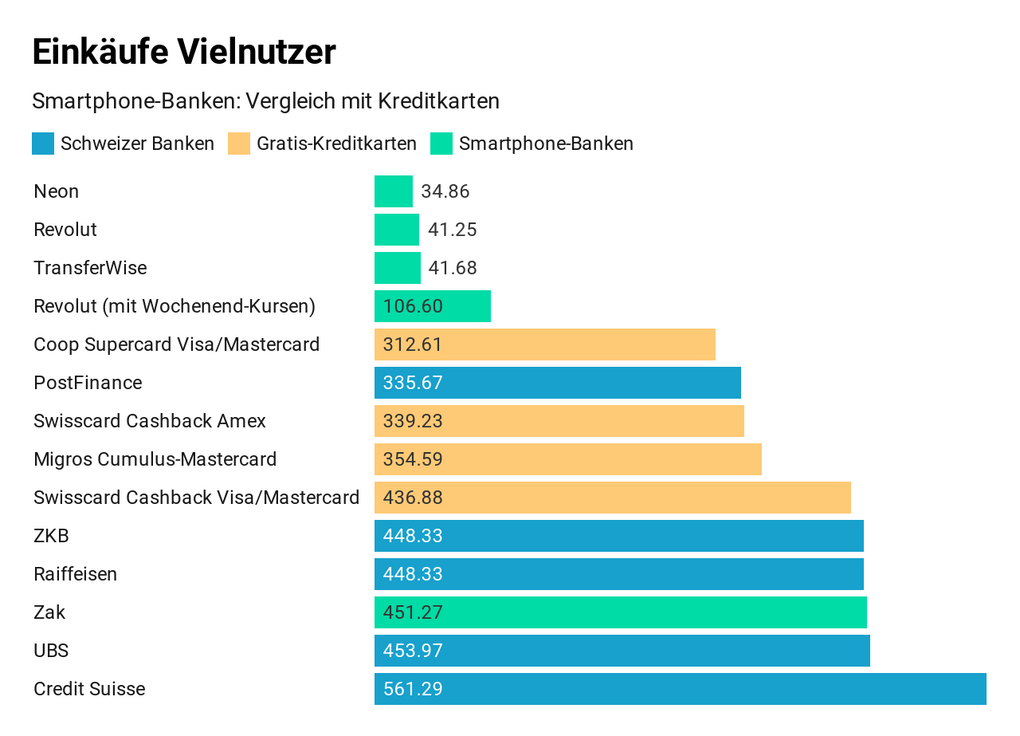

Profil und Einkaufsverhalten eines Vielnutzers

Der Vielnutzer kauft für umgerechnet 12‘000 Franken pro Jahr ein: Einkäufe in Franken in der Schweiz in der Höhe von 2'000 Franken, in Euro im Ausland in der Höhe von umgerechnet 2'000 Franken, in US-Dollar in der Höhe von 5'000 Franken und in thailändischem Baht in der Höhe von 3000 Franken.

Berücksichtigt worden sind im Vergleich die Wechselkurse anhand von fünf Stichtagen Ende Januar 2020, Bearbeitungsgebühren für Fremdwährungen, Kartengebühren und Rückvergütungen im Rahmen von Cashback- und Bonusprogrammen für ein Jahr.

Alle Kosten in Schweizer Franken (Grafik: Moneyland)

Die Resultate Spitzenplätze in Sachen kostengünstig für die Challenger-Banken Neon, Revolut und Transferwise. Einzig Zak spielt im Feld der teuren klassischen Banken.

Der erste Platz für Neon hängt damit zusammen, dass das FinTech dieses Jahr alle Gebühren und Wechselkursaufschläge bei Kartenzahlungen im Ausland gestrichen hat.

Die erstaunlichen Differenzen Der teuerste Anbieter (Credit Suisse) ist 16 Mal teurer als der günstigste Anbieter (Neon). Je nach Wahl von Anbieter und Karte kann ein Vielnutzer für dieselben Leistungen über 500 Franken mehr pro Jahr zahlen.

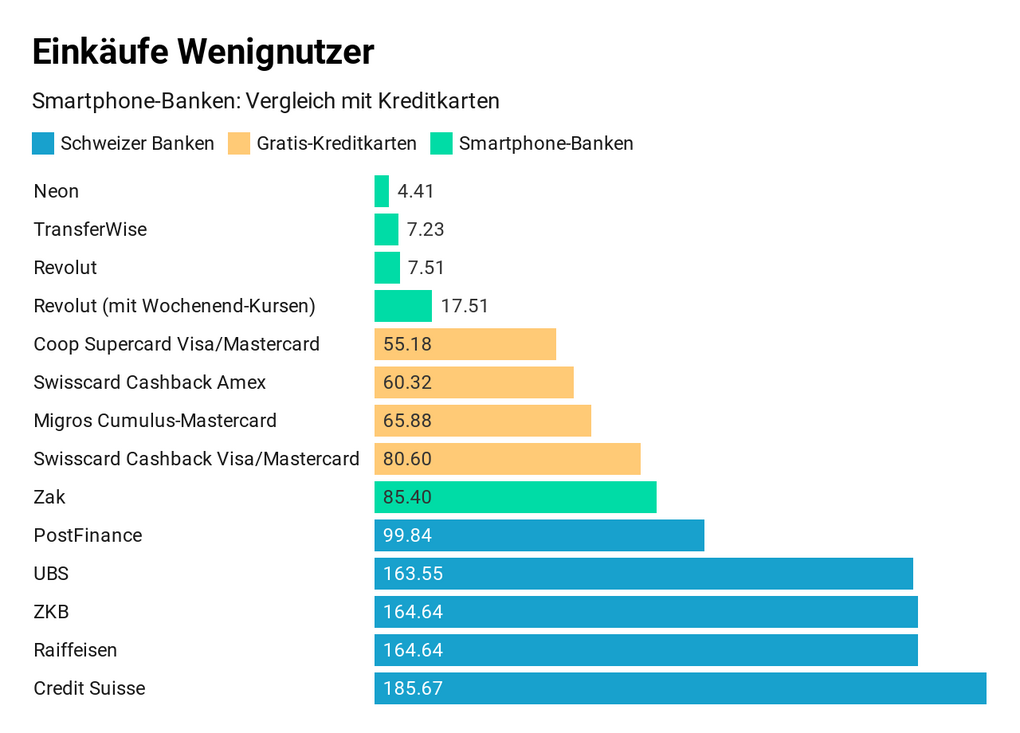

Profil und Einkaufsverhalten eines Wenignutzers

Dieselbe Testanlage wie beim Vielnutzer, allerdings mit einem anderen Verhalten. Der Wenignutzer kauft für umgerechnet 2‘500 Franken pro Jahr ein: Einkäufe in Franken in der Schweiz in der Höhe von 500 Franken, in Euro im Ausland in der Höhe von umgerechnet 1'000 Franken, in britischem Pfund in der Höhe von 1'000 Franken.

Alle Kosten in Schweizer Franken (Grafik: Moneyland)

Die Resultate Ein ähnliches Bild wie bei den Vielnutzern, Neon, Transferwise und Revolut liegen an der Spitze der kostengünstigen Anbieter. Auch hier ist Zak der Ausreisser und liegt bei den Gebühren zwischen den Feldern der höher bepreisten Gratis-Kreditkarten und den Angeboten der teuren klassischen Banken.

Die erstaunlichen Differenzen Der teuerste Anbieter (Credit Suisse) ist 42 Mal teurer als der günstigste Anbieter (Neon). Je nach Wahl von Anbieter und Karte kann ein Wenignutzer für dieselben Leistungen rund 180 Franken mehr pro Jahr zahlen.

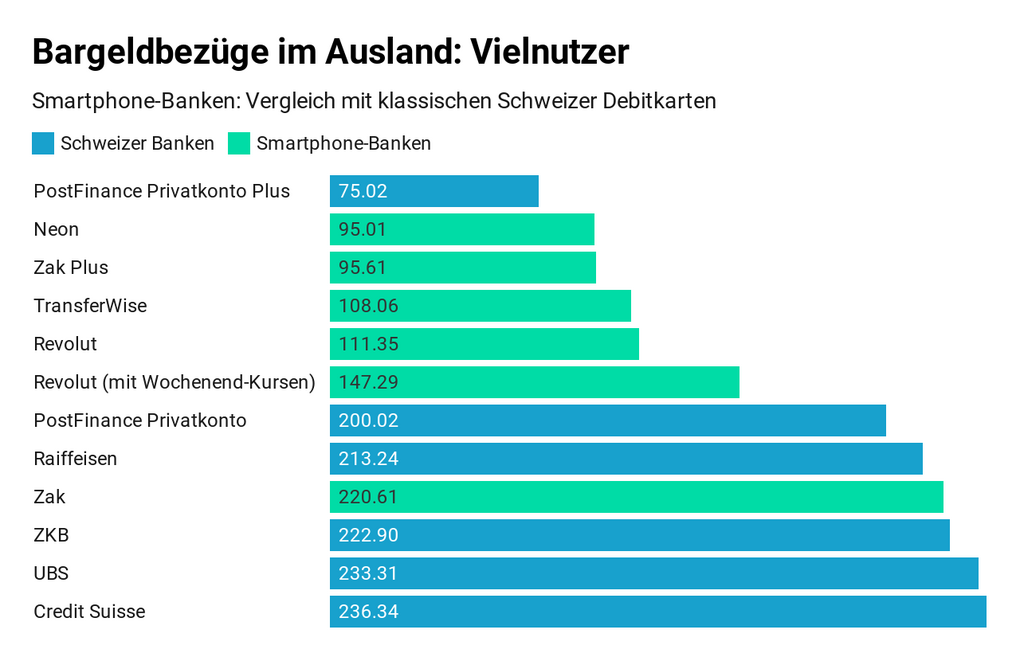

Profil und Verhalten eines Vielnutzers beim Bargeldbezug im Ausland

Der Vielnutzer bezieht Bargeld in der Höhe von umgerechnet insgesamt 5'000 Franken (Euro: 2'000 Franken, Thai Baht: 2'000 Franken, US-Dollar: 1'000 Franken).

Verglichen worden sind die Smartphone-Banken-Karten mit den Maestro-Karten von Schweizer Banken und der Postfinance Card. Berücksichtigt worden sind für diese Auswertung neben Wechselkursen auch Bearbeitungsgebühren für Fremdwährungen und Bargeldbezüge sowie allfällige Freibeträge, allerdings keine Karten- oder Kontoführungsgebühren.

Alle Kosten in Schweizer Franken (Grafik: Moneyland)

Die Resultate Überraschung: Am günstigsten ist für den Vielnutzer die Postfinance mit dem Privatkonto Plus mit Kosten von 75 Franken (Grund: keine zusätzlichen Bargeldbezugsgebühren im Ausland, allerdings ist das Privatkonto Plus kostenpflichtig).

Erst nach der gelben Bank folgen die Challenger-Banken Neon, Zak Plus (kostenpflichtiges Konto), Transferwise und Revolut.

Die Differenzen Der teuerste Anbieter (Credit Suisse) ist gut 3 Mal teurer als der günstigste Anbieter (Postfinance Privatkonto Plus). Je nach Wahl von Anbieter und Karte kann ein Vielnutzer für dieselben Leistungen rund 160 Franken mehr pro Jahr zahlen.

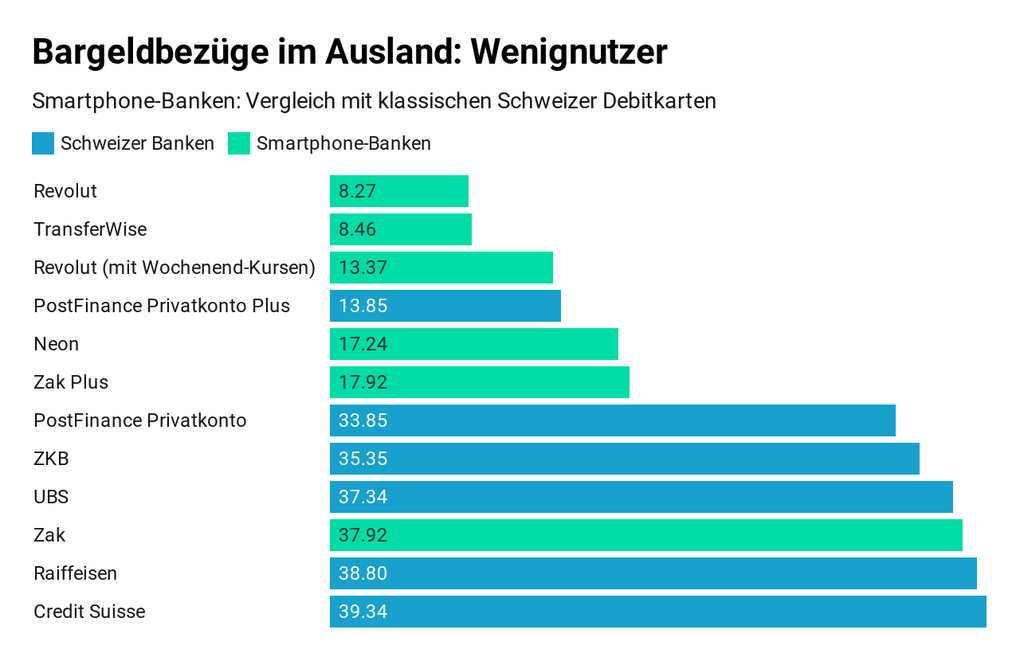

Profil und Verhalten eines Wenignutzers beim Bargeldbezug im Ausland

Dieselbe Testanlage wie beim Vielnutzer, allerdings mit einem anderen Verhalten. Der Wenignutzer bezieht Bargeld in der Höhe von umgerechnet insgesamt 1'000 Franken (Euro: 500 Franken, britisches Pfund: 500 Franken).

Alle Kosten in Schweizer Franken (Grafik: Moneyland)

Die Resultate Der Wenignutzer fährt beim Bargeldbezug im Ausland am günstigsten mit Revolut, Transferwise, Postfinance Privatkonto Plus (kostenpflichtiges Konto), Neon und Zak Plus (kostenpflichtiges Konto).

Die Differenzen Der teuerste Anbieter (Credit Suisse) ist mehr als 4 Mal teurer als der günstigste Anbieter (Revolut). Je nach Wahl von Anbieter und Karte kann ein Wenignutzer für dieselben Leistungen gut 30 Franken mehr pro Jahr zahlen.

Moneyland zu den Vor- und Nachteilen von Challenger-Banken

Benjamin Manz, Geschäftsführer von Moneyland, fasst die Resultate der Vergleiche zusammen:

Der Hauptvorteil der Smartphone-Banken Revolut, Transferwise und Neon sind die günstigen Gebühren und Wechselkurse für Einkäufe im Ausland

Moneyland zu den ausländischen Challenger-Banken Einen vollwertigen Ersatz für ein Schweizer Bankkonto bieten die britischen Smartphone-Banken Revolut und Transferwise noch nicht. Ohne individuelle Schweizer IBAN-Nummer für Kunden eignen sich diese noch nicht als Lohnkonto.

Auch bieten die ausländischen Smartphone-Banken keine Schweizer Einlagensicherung. Gerade bei Revolut haben sich ausserdem bereits viele Kunden über den ungenügenden Kundendienst beklagt.

Smartphone-Banken kommen als Alternative zu Kreditkarten für günstige Einkäufe im Ausland in Frage. Es empfiehlt sich aber je nach Land immer noch, zusätzlich eine "echte" Kreditkarte mit sich zu führen. Je nach Land und Geschäft (zum Beispiel bei Autovermietungen oder Hotelreservationen) kann es sein, dass die Debit- und Prepaid-Karten von Smartphone-Banken nicht akzeptiert werden.

Moneyland zu den Schweizer Challenger-Banken Mit Neon gibt es mittlerweile auch eine Schweizer Smartphone-Bank, die mit ihren günstigen Auslandsgebühren und Wechselkursen mit Transferwise und Revolut mithalten kann. Die Smartphone-Lösung Zak der Bank Cler ist hier noch deutlich teurer, mit Ausnahme der günstigen ausländischen Bargeldbezüge im Rahmen des kostenpflichtigen Zak Plus.

Punkto Nutzerfreundlichkeit der App können es Neon und Zak noch nicht ganz mit den britischen Vorbildern Revolut und Transferwise aufnehmen. Für Neon und Zak spricht hingegen, dass die Gelder bei Schweizer Banken deponiert sind: Im Fall von Neon bei der Hypothekarbank Lenzburg und im Fall von Zak bei der Bank Cler. Die Gelder sind deshalb bis je 100‘000 Franken pro Bank durch die Schweizer Einlagensicherung geschützt.

Die Tabellen mit allen Details

Moneyland stellt für die unterschiedlichen Vergleiche jeweils eine Tabelle mit sämtlichen Detailangaben zu Einkäufen, Bargeldbezug, Wechselkursen etc. zur Verfügung. Die Tabellen können als PDF kostenlos runtergeladen werden, über die Links gleich unten.