Mariateresa Vacalli soll die Bank Cler zum digitalen Kompetenzzentrum der BKB machen

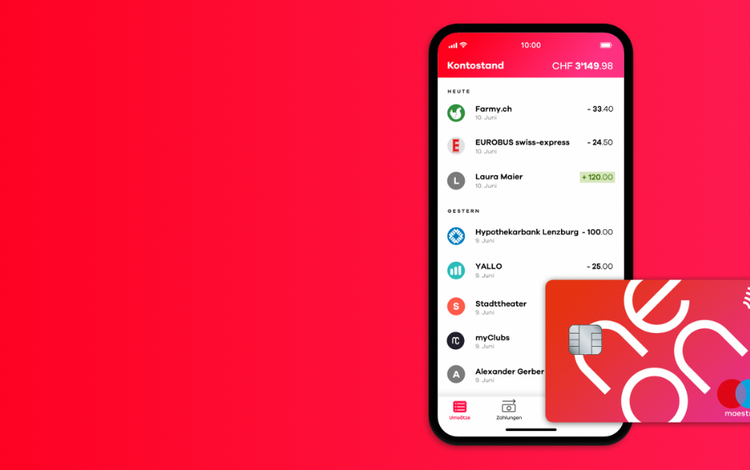

Eine Digitalbank ist eine meist junge Bank (FinTech, Startup), die Banking für ihre Zielgruppen neu definiert. Die Digitalbank grenzt sich damit von etablierten, traditionellen Finanzinstituten ab, bringt das Banking (meistens) aufs Smartphone und legt sämtliche Prozesse digital aus, so dass ein Kunde von der Kontoeröffnung über den Zahlungsverkehr bis zum Kreditantrag ausschliesslich online agieren kann.

Neue Digitalbanken starten oftmals mit einem überschaubaren Leistungspaket, das dem Angebot einer "normalen" Bank gleicht – die Unterschiede liegen im konsequenten Online Handling von Bankkonto und Karten, meistens übers Smartphone, sowie in den Gebührenmodellen, die zwischen sehr günstig und kostenlos angesiedelt sind. Dieses Basisangebot wird in der Regel sehr schnell erweitert und ausgebaut, mit Angeboten und Funktionen, die Sparen, Anlagen, Kredite, Währungen, Kryptowährungen, Versicherungen und mehr umfassen können.

Digitalbanken können sich in ihren Leistungsangeboten unterscheiden, Gemeinsamkeiten liegen meistens in den folgenden Punkten:

Erfolgreiche Digitalbanken mit ausgebauten Angeboten wachsen teilweise sehr schnell in ihren bisherigen und durch geografische Expansion auch in weiteren Märkten. Intelligente Geschäftsmodelle und die technischen Systeme der Digitalbanken sind gut skalierbar, weil die neuen Banken weder durch Altlasten noch durch schwerfällige Strukturen oder Legacy-Systeme gebremst werden.

Grundsätzlich schon, wenn sie einen grossen Teil der oben zusammengestellten Gemeinsamkeiten lebt. Eine Digitalbank ist etwas anderes als eine klassische Bank mit digitalen Angeboten. Zum Beispiel E-Banking oder Online Banking auf dem Smartphone genügen nicht, beides gehört längst zu den Selbstverständlichkeiten einer etablierten Bank.

Eine Digitalbank operiert selbstverständlich digital, sie definiert sich jedoch zusätzlich über eine Philosophie und eine Haltung, die vieles prägt und beeinflusst und die am besten über den Begriff der Startup-DNA erklärt werden kann. Eine Bank mit Startup-DNA verteidigt nicht das Bestehende, sie schafft mit digitalen Mitteln das Neue – mit dem Potenzial, damit in Märkten und bei Zielgruppen im Wandel am Puls der Zeit zu agieren.

Die Digitalbank nach aktueller Definition ist ein Finanzdienstleister mit Startup-DNA, der Banking neu definiert, neue Geschäftsmodelle schafft und diese sehr stark nach bestehenden und neuen Wünschen der Zielgruppen ausrichtet. Geht eine klassische Bank diesen Weg, wird sie als Digitalbank selbst zur Challenger Bank und konkurrenziert oder kannibalisiert dadurch einen Teil ihres bisherigen traditionellen Geschäftsmodells. Allerdings, und darin liegen Chancen, sie konkurrenziert auch die konventionellen Geschäftsmodelle anderer etablierter Banken.

Der Sprung zur Digitalbank ist für etablierte Banken aufgrund von Geschichte, Grösse, Strukturen, Systemen und Prozessen verständlicherweise eher schwer zu schaffen. Zudem wird eine klassische Bank nicht über Nacht zur Digitalbank. Sie beginnt nicht auf einem weissen Blatt Papier, deshalb kann sie sich selbst, ihre Geschäftsmodelle, Prozesse und mehr, nur in sorgfältig geplanten Schritten transformieren. Dies auch mit Blick auf bestehende Kunden, die im Boot bleiben sollen, während neue Kunden dazugewonnen werden können. Traditionelle Finanzinstitute mit einem weitsichtigen Management wählen oft den machbaren Ansatz der hybriden Bank, der in unterschiedlichen Ausprägungen gestaltet werden kann. Im Kern verbindet die Hybridbank das Beste aus den Welten des traditionellen und des digitalen Bankings.