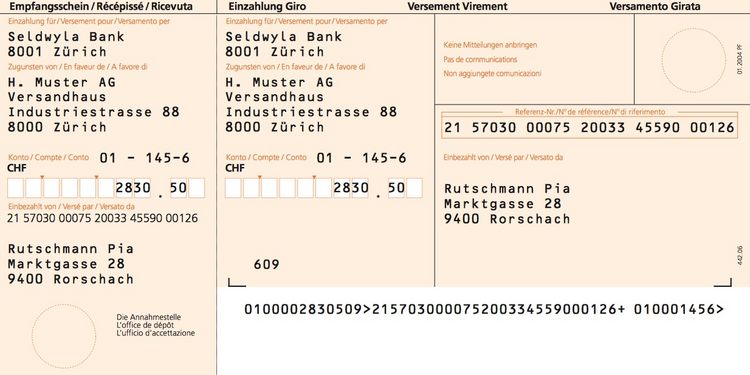

Der alte Einzahlungsschein Orange (ESR) mit Referenznummer

Die neue QR-Rechnung wird Ende Monat eingeführt – die heutigen Einzahlungsscheine verschwinden allerdings nicht aus dem Alltag, sie werden schrittweise abgelöst.

SIX verstärkt die Marketing- und Informations-Offensive, um die Bevölkerung auf die neue QR-Rechnung zu sensibilisieren, welche alle bestehenden Einzahlungsscheine schrittweise ablösen soll.

Die QR-Rechnung wird am 30. Juni 2020 offiziell eingeführt. Allerdings schickt sie ihren alten Kollegen, die bestehenden Einzahlungsscheine in sieben Ausführungen, damit nicht von heute auf morgen in Rente. Während einer längeren Phase können QR-Rechnung und Einzahlungsscheine parallel verwendet werden.

Dazu kommt: Die neue QR-Rechnung hat viele digitale Fähigkeiten und Talente, allerdings auch zahlreiche Gemeinsamkeiten mit den alten Einzahlungsscheinen.

Der Unterschied zwischen Einzahlungsschein und QR-Rechnung

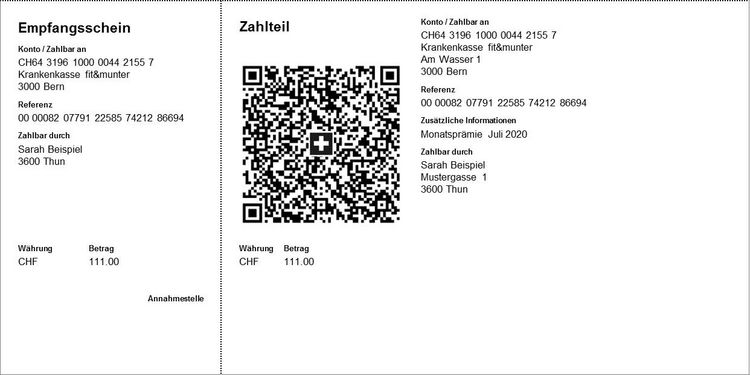

Die neue QR-Rechnung mit Zahlteil, QR-Code, Empfangsschein und Perforation – fast wie ein Einzahlungsschein

Es gibt zahlreiche Unterschiede, aber auch viele Gemeinsamkeiten. Der Hauptunterschied liegt vereinfacht gesagt darin, dass die neue QR-Rechnung ein digitales und damit komfortables Handling bei Rechnungsstellern und Rechnungsempfängern erlaubt. Mit ihrem prägnantesten Merkmal, dem Swiss QR-Code, lässt sich die QR-Rechnung probemlos in alle gewünschten digitalen Prozesse einbinden. Dieser QR-Code enthält sämtliche zahlungsrelevanten Daten, welche ohne manuelles Handling ausgelesen und weiterverarbeitet werden können, digital eben.

Rechnungsempfänger können den QR-Code einfach und bequem einscannen. Mit einem Klick erfolgt dann automatisch die Zahlungsauslösung. Dadurch entfällt das eher mühsame Abtippen von Konto- und Referenznummer – das Bezahlen wird dadurch schneller und Fehlerquellen werden reduziert.

Wie können Rechnungsempfänger die QR-Rechnung bezahlen?

Es gibt verschiedene Möglichkeiten, eine QR-Rechnung zu bezahlen – darin liegen für Konsumenten die Hauptunterschiede, aber auch die Gemeinsamkeiten zu den alten Einzahlungscheinen. Das hängt damit zusammen, dass die zahlungsrelevanen Daten nicht nur (für Menschen unlesbar) im QR-Code integriert sind, sondern auch sichtbar auf dem Zahlteil ausgedruckt werden – so wie auch auf den alten Einzahlungsscheinen.

Mit anderen Worten: Wer's schnell, komfortabel und digital mag, nutzt Scanner, Smartphone und QR-Code für die automatisierte Zahlungsabwicklung. Wer lieber und auch weiterhin etwas analoger unterwegs ist, tippt die Zahlungsinformationen manuell ein oder geht zur Post und nutzt die QR-Rechnung wie einen herkömmlichen Einzahlungsschein.

Über E-Banking E-Banking-Applikation öffnen, Swiss QR-Code mit dem QR-Reader oder mit der integrierten Kamera einscannen und mit einem Klick die Zahlung auslösen. Das manuelle Eintippen der Zahlungsinformationen im E-Banking bleibt bei der QR-Rechnung weiterhin möglich.

Über Mobile Banking Mobile Banking-App auf dem Smartphone öffnen, Swiss QR-Code mit der QR-Reader-Funktion einscannen und mit einem Fingertipp die Zahlung auslösen.

Per Post oder am Postschalter Die QR-Rechnung funktioniert auch wie ein Einzahlungsschein (Zahlteil und Empfangsschein), der unter anderem am Postschalter und Einzahlautomaten bezahlt oder per Zahlungsauftrag im Couvert an die Bank versandt werden kann.

Über modifizierte Business-Software für Unternehmen, welche die neue QR-Rechnung als Rechnungssteller oder Rechnungsempfänger in ihre Prozesse integrieren.

So digital oder so analog wie Empfänger sich das wünschen

Die wechselvolle Geschichte der Entwicklung der QR-Rechnung hat im Resultat dazu geführt, dass die QR-Rechnung so verwendet werden kann, wie Empfänger sich das gewohnt sind. Oder ganz anders, wenn digitale Neigung oder Komfortwünsche überwiegen.

Im Laufe der zeitintensiven Entwicklungsphase hat die QR-Rechnung ein Stück weit wieder die Gestalt eines Einzahlungsscheins angenommen. Der neue und prägnante Swiss QR-Code im Zentrum schafft alle digitalen Möglichkeiten, nach und nach sind jedoch Empfangsschein, Perforation und andere Attribute ins Konzept der neuen Lösung wieder aufgenommen werden.

Deshalb verschwindet der alte Einzahlungsschein mit der Einführung der QR-Rechnung nicht komplett aus dem Alltag – die QR-Rechnung ist der hybride Nachfolger, im Look etwas blasser, aber immer noch erkennbar, der als Digitalprofi die Zukunft meistert, ohne analoge Wünsche auszublenden. Die QR-Rechnung kann das eine wie das andere.

Patrick Graf, Verwaltungsratspräsident von SIX Interbank Clearing und Mitglied der Geschäftsleitung Postfinance, bringt die Vorteile dieses symbiotischen Digitalprodukts mit folgenden Worten auf den Punkt :

«Die heutigen Einzahlungsscheine sind seit Jahrzehnten in Gebrauch. Wenn ein solches Schweizer "Kulturgut" abgelöst wird, tun dies die Akteure des Schweizer Finanzplatzes mit dem nötigen Respekt und der gebotenen Vorsicht. Wir nehmen den Konsumenten nichts weg, sondern stellen ihnen die QR-Rechnung als zusätzliche Zahlungsmöglichkeit zur Verfügung. Sie haben ab 30. Juni 2020 die Chance, digital zu bezahlen, wenn sie dies möchten.»