Auch Banken müssen heute schnell und agil sein, wenn sie bestehen wollen, sonst laufen sie Gefahr, überholt zu werden.

Mit Liquid Banking hat Swisscom ein Konzept entwickelt, das Banken helfen soll, ihre Abläufe und Entwicklungsschritte zu beschleunigen.

Autor: Colin Wallace | Redaktion: Marc Landis

Oliver Kutsch, Head of Banking, und Henning Gebert, Head Specialized Sales Banking, von Swisscom haben mit Liquid Banking ein Konzept entwickelt, das die Herausforderungen aufzeigt, vor denen die etablierten Banken heute stehen. Banken müssen effizienter werden sowie schneller und flexibler auf Kundenbedürfnisse reagieren können. Kurz gesagt, Banken sollen agiler werden.

Das Konzept, das in einem Whitepaper niedergeschrieben ist, soll Banken als Orientierung dienen und bietet deren IT-Organisationen einen Ordnungsrahmen, in dem sie agieren, bekannte Risiken reduzieren und neue Geschäftschancen eröffnen können. Im Konzept nennen die Autoren fünf Handlungsfelder, um Banken auf die Herausforderungen vorzubereiten, die auf ihre IT-Organisationen zukommen werden.

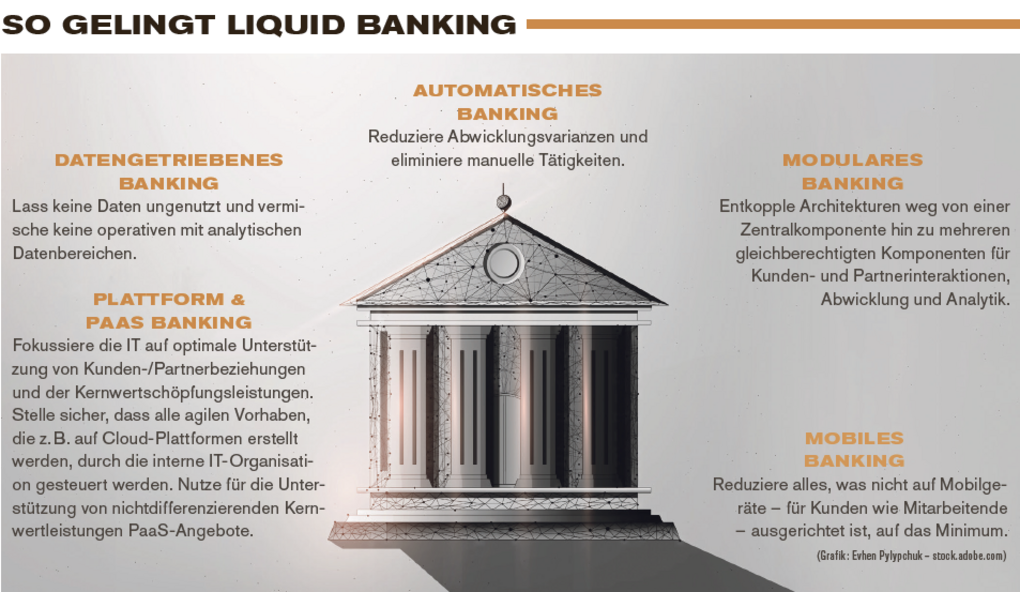

Modulares Banking

Viele Schweizer Banken zeichnen sich durch eine monolithische IT-Architektur aus, in deren Zentrum eine Kernbankenanwendung steht. Obwohl effizient im Betrieb, ist eine solche Architektur oft träge, wenn es gilt, neue Herausforderungen zu bewältigen. Dies, weil viele Abhängigkeiten zwischen Systemen bestehen, die berücksichtigt werden müssen. Diese Abhängigkeiten können nur verringert werden, indem IT-Architekturen voneinander entkoppelt werden und ein modulares System gleichberechtigter Komponenten entsteht.

Plattform & PaaS Banking

Die zunehmende Dynamisierung des Finanzsektors hat zur Folge, dass Banken ihre Produkte und Dienstleistungen künftig schneller auf den Markt bringen und diese auch laufend anpassen müssen. Gleichzeitig bleiben die Anforderungen an die hohe Stabilität und Qualität, welche Bankdienstleistungen auszeichnen, erhalten. Um dieses Spannungsfeld zu managen, sollten IT-Organisationen Themen mit niedriger Geschäftsrelevanz möglichst weit an Managed Services oder auf as a Service Plattformen (PaaS) auslagern. Die freigewordenen Kapazitäten ermöglichen ihnen, in geschäftskritischen Bereichen entsprechend schneller auf Veränderungen zu reagieren. Die werkzeuggestützte Eigenentwicklung unter Nutzung von cloudbasierten Plattformen gewinnt hier an Stellenwert. Sie ermöglichen die zeitnahe Unterstützung von individuellen Wettbewerbsvorteilen durch IT-Lösungen, da mit ihnen geschäftsnah, schnell und individuell entwickelt werden kann.

Henning Gebert, Head Specialized Sales Banking, Swisscom:

Banken sollten sich auf den mobilen Kanal konzentrieren

Mobiles Banking

Geht es nach Gebert und Kutsch, ist es nur eine Frage der Zeit, bis mobile Geräte zum zentralen Digitalkanal im Banking werden – nicht nur auf Kundenseite, sondern auch aufseiten der Bank. Dazu zählen laut den Autoren Smartphones, aber auch Tablets oder Wearables. Der grosse Vorteil dieser Mobilgeräte im Vergleich zu PCs liege in der Personalisierung: Ein Computer wird etwa von mehreren Familienmitgliedern genutzt und die Applikation «weiss» nicht immer, wer genau auf der anderen Seite der Tastatur sitzt. Smartphones und Wearables sind stark an deren Besitzer gebunden und ermöglichen es, zu jeder Zeit Kontakt mit ihren Besitzern aufzunehmen. Sie beeinflussen durch ihre Sensoren und Bildschirme gleichzeitig Art und Form der Kommunikation, welche effizient über sie durchgeführt werden kann. Banken sollten sich deshalb zunehmend auf diesen Kanal konzentrieren. Gleichzeitig postulieren Gebert und Kutsch, alles, was im digitalen Kontext nicht auf Mobilgeräte ausgerichtet ist, sei unterstützend und damit auf ein Minimum zu reduzieren.

(Grafik: Evhen Pylypchuk - stock.adobe.com)

Datengetriebenes Banking

Das Sammeln, Strukturieren und Auswerten von Daten ist eine der wichtigsten wertschöpfenden Aufgaben im 21. Jahrhundert. Banken verfügen über riesige Datenmengen, aber sie schöpfen das Potenzial dieser Daten kaum aus, wie Kutsch und Gebert im Whitepaper schreiben. Dabei könnten solche Daten etwa genutzt werden, um neue Produkte und Dienstleistungen zu entwickeln oder bestehende zu optimieren, damit sie den heutigen Bedürfnissen und Erwartungen der Kunden an ein modernes und intuitives Nutzererlebnis entsprechen. Es ist mittlerweile auch möglich, grosse Datenmengen zu geringen Kosten auszuwerten. Doch dies hat nur einen Sinn, wenn die Auswertung zentral in das Geschäftsmodell integriert wird.

Oliver Kutsch, Head of Banking, Swisscom:

Datenschutz ist die Herausforderung des datengetriebenen Geschäfts

Eine Herausforderung des datengetriebenen Geschäfts liegt im Datenschutz. Die Sicherheit und der Schutz des Kunden und dessen Daten müssen laut Konzept sorgfältig mit dem möglichen Kundennutzen abgewogen werden und bedürfen deren expliziter Zustimmung – besonders beim Austausch von Daten ausserhalb der Bank. Doch vor allem im Austausch von Daten mit Dritten, auch mit branchenfremden Akteuren, liege ein enormes Potenzial hinsichtlich der Entwicklung neuer Geschäftsmodelle.

Automatisches Banking

Moderne Bankdienstleistungen funktionieren heutzutage digital, etwa der Zahlungsverkehr oder Währungstransformationen, und werden zwischen allen Parteien vollautomatisch abgewickelt. Die heranwachsende Konkurrenz, etwa durch Digitalbanken und den Einstieg branchenfremder Wettbewerber, zwingt etablierte Banken nach Gebert und Kutsch, ihre Effizienz kontinuierlich weiter zu verbessern. Auch in diesem Zusammenhang ist die Bank auf leistungsfähige IT angewiesen, welche die erforderlichen Werkzeuge für die sogenannte «Robotic Process Automation» und das «AI-gestützte Prozessmanagement» bereitstellen muss.

Die Automatisierung transaktionaler Prozesse erfordert mittelfristig zudem weniger personelle Ressourcen. Banken sollten sich daher frühzeitig mit neuen Einsatzgebieten und Umschulungen auseinandersetzen. Noch zieren sich allerdings viele Banken davor.

Diese fünf Bereiche bilden laut dem Liquid-Banking-Konzept eine Grundlage für Banken, um wettbewerbsfähig zu bleiben. Sie zeigen auch auf, dass die Rolle der Banken-IT sich verändern muss – sie wird für Banken zur Basis zukünftiger Wettbewerbsfähigkeit.

Modulares Banking Entkopple Architekturen weg von einer Zentralkomponente hin zu mehreren gleichberechtigten Komponenten für Kunden- und Partnerinteraktionen, Abwicklung und Analytik.

Plattform & PaaS Banking Fokussiere die IT auf optimale Unterstützung von Kunden-/Partnerbeziehungen und der Kernwertschöpfungsleistungen. Stelle sicher, dass alle agilen Vorhaben, die z. B. auf Cloud-Plattformen erstellt werden, durch die interne IT-Organisation gesteuert werden. Nutze für die Unterstützung von nichtdifferenzierenden Kernwertleistungen PaaS-Angebote.

Datengetriebenes Banking Lass keine Daten ungenutzt und vermische keine operativen mit analytischen Datenbereichen.

Automatisches Banking Reduziere Abwicklungsvarianzen und eliminiere manuelle Tätigkeiten.

Mobiles Banking Reduziere alles, was nicht auf Mobilgeräte – für Kunden wie Mitarbeitende – ausgerichtet ist, auf das Minimum.

Nachgefragt

Wie sieht eine moderne, modulare IT-Architektur gleichberechtigter Komponenten aus? Oliver Kutsch: Die Entkopplung der Systeme richtet sich nach dem fachlichen Flexibilisierungsbedarf. Dies kann durch vertikale Aufteilung nach Angebotsgruppen z. B. Zahlen, Finanzieren, Anlegen oder horizontale Aufteilung nach Interaktionszyklen z. B. Anbahnung, Vertrag, Ausführung, Analyse erfolgen. Beide Ansätze können natürlich kombiniert werden, die Systemanzahl sollte aber auf das zur Strategieunterstützung notwendige Mass begrenzt werden.

Was bedeutet die Verlagerung von E-Banking zu Mobile Banking für die Bank? Henning Gebert: Mobile Lösungen erfordern andere Interaktionsmuster als stationäre Lösungen. Die Konzentration auf das Wesentliche und Geschwindigkeit stehen im Vordergrund. Gleichzeitig bieten mobile Geräte aufgrund des starken Bezugs zu ihren Besitzern einfache Identifikation und durch ihre Sensorik, z. B. GPS, Raum für kontextsensitive Ansprache.

Welche Beispiele von PaaS-Lösungen für Banken gibt es? Kutsch: Banken haben heute eine Vielzahl von PaaS-Angeboten zur Auswahl. Dies beginnt bei industrieneutralen Angeboten wie z. B. für das Personalmanagement und das Marketing, geht über unterstützende Leistungen wie Capturing, Financial Messaging oder Stammdatenservices, bis hin zu Plattformen, die Teile oder gesamte Kernwertleistungen unterstützen wie z. B. Client Lifecycle Management oder den Zahlungsverkehr.

Wie können Banken ihre Datenschätze heben? Gebert: Banken besitzen sehr viele Informationen über ihre Kunden und ausgezeichnete Mechanismen, um sie zu schützen. Es obliegt den einzelnen Instituten zu entscheiden, wie intensiv sie Informationen zur Verbesserung der eigenen Leistungserbringung nutzen und wie umfassend sie ihre Kunden in die Entscheidung über die Informationsnutzung einbeziehen. Hier liegen erhebliche Differenzierungspotenziale.

Was machen Banken mit den Mitarbeitenden, die durch Automatisierung ihre Stelle verlieren? Kutsch: Dies ist eine gesamtwirtschaftliche Herausforderung, die alle Branchen betrifft. Viele Schweizer Banken sind bisher in der Lage, frei werdenden Mitarbeitenden andere Aufgaben zu übertragen und die natürliche Fluktuation zu nutzen.