Der neue Einzahlungsschein, der möglicherweise keiner mehr ist, hat in den letzten Tagen für Diskussionsstoff gesorgt. Der Versuch einer kurzen Aufarbeitung des Themas.

19. Oktober 2016: Kommunikation in erster Lesung

Die Medienmitteilung der SIX Interbank Clearing vom 19. Oktober 2016 hat weder in der Branche noch bei Medien hohe Wellen geschlagen. Nicht erstaunlich – die griffige Headline: "Der QR-Code ersetzt die heutigen Einzahlungsscheine", ist durch die nachfolgende Präzisierung gleich wieder relativiert worden: "Der Verwaltungsrat der SIX Interbank Clearing AG hat beschlossen, den für Mitte 2018 geplanten neuen Einzahlungsschein mit Datencode zu überarbeiten...der Dateninhalt des vorgesehenen QR-Codes wird erweitert".

Die Lesart von Branche und Medien ging dann in Richtung von: Die bis Oktober 2016 gültige Version des neuen Einzahlungsscheins mit QR-Code wird nochmals überarbeitet und durch eine revidierte Version des Einzahlungsscheins ersetzt. Mit grösserem QR-Code und deshalb auch in Look und Design angepasst. Die Arbeiten laufen, Details folgen im April 2017. Dass der Einzahlungsschein völlig verschwinden soll, war als Thema im Markt in dieser expliziten Form nicht angekommen. Unser Bericht vom 21. Oktober 2016: Der QR-Code platzt aus allen Nähten

17. November 2016: Präzisierung am SIX Infoanlass

Am SIX Infoanlass für Business Software-Anbieter am 17. November 2016 hat Alexander Verbeck (VR SIX Interbank Clearing) das Thema aufgegriffen und ausgeführt, dass die Medienmitteilung vom 19. Oktober 2016 vom Markt nicht genau so verstanden worden wäre, wie sie gemeint war. Seine Präzisierung: der Einzahlungsschein in Version Oktober 2016 werde nicht "nur" überarbeitet, vielmehr durch den QR-Code komplett ersetzt. Diese neue Klarheit hat Besucher und später dann auch weitere Kreise überrascht.

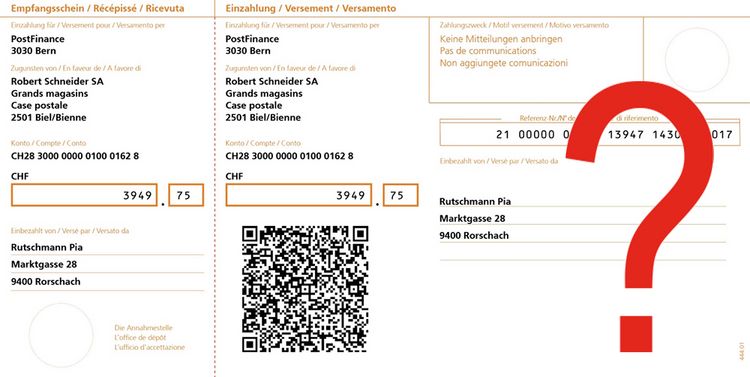

Innerhalb der Präsentationen des Tages sind dann auch erste Skizzen des neuen Nicht-Einzahlungsscheins vorgestellt worden (aktuell publiziert von finews.ch). Allerdings explizit als erste Layoutstudien und provisorische Illustrationen deklariert, mit dem Stempel "Work in Progress", also noch weit entfernt von einer verbindlichen Lösung. Unser Bericht vom 23. November 2016: SIX Infoanlass für Business Software-Anbieter

Reaktionen von Markt und Medien

Diese Präzisierung und die ersten Arbeitsskizzen haben nach dem SIX Infoanlass zu Irritationen geführt und die Wellen etwas höher schlagen lassen. Mehrere Medien haben die News gebracht und auch Reaktionen aus dem Markt mitgeliefert. Unter anderen unsere Kollegen von finews.ch, welche mit dem "Bruch von Traditionen" getitelt und über Irritationen kritischer Fachkreise und Experten, der Post als Eigentümerin des Einzahlungsscheins sowie Kreisen aus Konsumentenschutz berichtet haben, welche das "neue Format als Handstreich empfunden hätten".

Auch auf unserer Redaktion haben sich die Anfragen zum Thema von Fachleuten aus dem Zahlungsverkehr, von Unternehmen und teilweise auch von Privaten gehäuft. Zudem waren einige Software-Hersteller in zwei Punkten irritiert oder verärgert: Zum einen, weil eine Entscheidung mit dieser Tragweite "einfach so" gefällt würde und zum anderen, weil Software-Hersteller als wichtige Partner in der Arbeitsgruppe keine Rolle spielen würden.

Weitere Fragen zielen in Richtung von: Wie genau ist die Task Force zusammengesetzt, welche die neue Lösung entwickelt? Sind alle wichtigen Stakeholder vertreten? Was geschieht mit dem neutralen Einzahlungsschein, den nicht digitale Zielgruppen jeweils von Hand ausfüllen? Werden UID und Mehrwertsteuer-Infomationen zu den Dateninhalten des neuen QR-Codes gehören? Diese und weitere Punkte, die sich voraussichtlich eher bald klären werden, sind Teil der aktuellen Diskussion.

Was ist nun Fakt?

Die Fakten sind schnell erklärt und haben sich seit der Medienmitteilung vom 19. Oktober 2016 auch nicht wesentlich verändert, mit Ausnahme der Präzisierung vom 17. November 2016 zur ersatzlosen Streichung des heutigen Einzahlungsscheins:

- Entscheidung

Der VR der SIX Interbank Clearing hat die bis Oktober 2016 gültige Version des neuen Einzahlungsschein zurückgezogen, der Einzahlungsschein mit Datencode wird nochmals gründlich überarbeitet. - Überarbeitung

Der Dateninhalt des QR-Codes wird erweitert, um fortschreitender Digitalisierung, Marktbedürfnissen und regulatorischen Anforderungen der Gegenwart und der Zukunft Rechnung zu tragen. - Layout

Der grössere QR-Code bedingt Anpassungen in Look, Design und Raumaufteilung. - IBAN und Codierzeile

Durchgängige Verwendung der IBAN und die Ablösung der Codierzeile durch den QR-Code bleiben erhalten. - Handling

Neben digitalisierter Verarbeitung werden physische Zahlungsaufträge bei der Bank oder Einzahlungen am Postschalter weiterhin möglich sein. - Termine

Neu zusammengesetzte Arbeitsgruppen sind am Werk, im April 2017 werden neue Spezifikationen sowie angepasste Fahrpläne vorgestellt.

Das sind die bisher bekannten und weitgehend auch unveränderten Fakten. Ergänzt nun allerdings mit der Präzisierung, dass der QR-Code den Einzahlungsschein komplett ersetzen soll.

Stein des Anstosses

Auf die bekannten Fakten hat der Markt eher gelassen und abwartend reagiert, zumal vertiefte Diskussionen nur über konkretisierte Lösungen geführt werden können – und die sind ja erst in Arbeit. Stein des Anstosses bleibt im Moment vor allem die überraschende Ankündigung, den Einzahlungsschein komplett durch den QR-Code ersetzen zu wollen. Zumal SIX bei diesem Thema von ihrer eigenen bisherigen Haltung abrückt, dass der Markt für ein Leben ohne Einzahlungsschein noch nicht bereit wäre.

Dazu kommt, dass die über hundertjährige Tradition des Einzahlungsscheins, neben fachlichen und sachlichen, neben digitalen und analogen Aspekten, eben auch emotionale Komponenten berührt.

Was kann noch alles passieren?

Bis zur definitiven Lösung im April 2017 ist der Weg möglicherweise weiter, als gedacht. Aktuell ist die neue Lösung weder konkret noch festgelegt und die Kooperation von SIX und Arbeitsgruppe in Abstimmung mit zahlreichen Stakeholders kann noch sehr vieles beeinflussen und verändern.

Deshalb von unserer Seite eine pragmatische Überlegung zum Thema.

Welchen Namen bekommt das neue Element?

Ein Einzahlungsschein, der keiner mehr ist, braucht einen neuen Namen. QR-Code allein genügt nicht, der QR-Code beschreibt keine Funktion, sondern ist schlicht ein Träger von Informationen. Zudem ist der QR-Code nur ein Element des nicht mehr portierten Einzahlungsscheins. Sicher das zentrale Element, allerdings sollen in Normalschrift lesbare Fakten auch weiterhin eine Rolle neben dem QR-Code spielen. Zum Beispiel Zahlungsempfänger, IBAN, Währung, Referenznummer oder Verwendungszweck. Das alles hört sich nicht unglaublich neu an, nur anders.

Geht's auch ohne neuen Namen?

"Bereich für QR-Code und Zahlungsangaben" klingt etwas sperrig und ist damit nicht alltagstauglich, das kann sich niemand merken. Ist das neue Element, das noch keinen Namen hat, doch irgendwie noch ein Einzahlungsschein? Einer in veränderter Gestaltung, ohne Vordruck, der jedoch nach wie vor das untere Drittel einer Rechnung einnimmt? Ein Einzahlungsschein, der digital und gewissermassen auch analog verwendet werden kann, der allen neuen Anforderungen und auch bisherigen Nutzungsgewohnheiten Rechnung trägt, so wie bisher?

Geht der erweiterte QR-Code mit gedruckten Zahlungsangaben in diese Richtung, stellt sich die Frage, weshalb man einen Begriff, der sich in über hundert Jahren einen festen Platz im Schweizer Zahlungsverkehr erobert und verteidigt hat, nun einfach preisgeben soll?

Mit der alten neuen Bezeichnung belässt man die Kirche im Dorf, nimmt analogen Zielgruppen nichts weg, gibt digitalen Zielgruppen sämtliche digitalen Elemente und Prozessmöglichkeiten, unnötige Diskussionen bleiben aus und die notwendigen Gespräche konzentrieren sich auf das Wesentliche: Was lässt sich mit dem neuen Einzahlungsschein, der im April 2017 sein Gesicht zeigen wird, alles anfangen?