Dass sich Mobile Payment als Bezahlmethode durchsetzen wird, ist schon länger klar. Die Frage ist vielmehr, wann die kritische Masse erreicht wird, die Mobile Payments exponentiell wachsen lässt und damit als alltägliche Gewohnheit auf breiter Ebene etabliert.

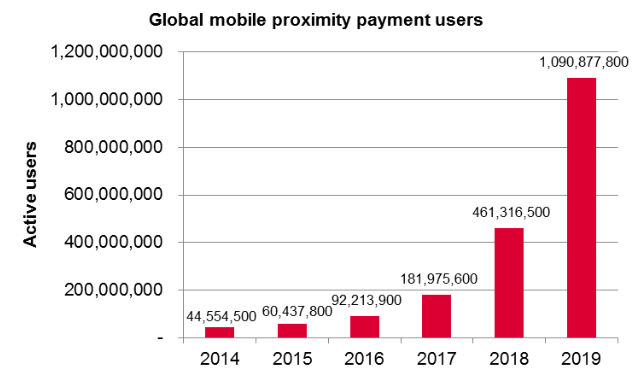

Prognose: über eine Milliarde Nutzer bis 2019

Das Marktforschungs-Institut Ovum wird konkret und nennt Zahlen. Ovum erwartet, dass sich die Nutzerzahlen von weltweit 44,6 Millionen im Jahr 2014 mit dem Faktor 24 bis 2019 multiplizieren werden. Das heisst: über eine Milliarde User werden 2019 weltweit mobil bezahlen. Die grössten Zuwachsraten sehen die Analysten in den Jahren 2018 und 2019. Die Entwicklung des Transaktionsvolumens prognostizieren die Markforscher von 4,8 Milliarden $ (2014) auf eindrückliche 141,2 Milliarden $ (2019).

NFC-Technologie in Führung

Interessant ist der Anteil, den die Analysten für die NFC-Technologie beim Bezahlen sehen: 86 Prozent der Nutzer werden NFC einsetzen. Der hochgerechnete Löwenanteil kommt nicht von ungefähr – praktisch alle marktdominierenden Player setzen auf NFC. Auf der einen Seite Kreditkartenanbieter, auf der anderen Seite auch die internationalen Grössen Apple, Google, PayPal und Samsung.

Gute Aussichten auch für die Schweiz?

Von der Gesamtentwicklung her ganz sicher. Als Wermutstropfen kann im Moment noch die Apple-Blockade gesehen werden. Im iPhone-Land Schweiz (54 Prozent Marktanteil nach Comparis) ist NFC via iPhone für mobile Zahlungen nicht verfügbar, weil Apple diese Funktion allein für sich und Apple Pay beansprucht. Mit ein Grund, weshalb Schweizer Anbieter wie Paymit und TWINT vorderhand auf QR-Code oder Bluetooth (Beacons) setzen. Das könnte sich jedoch in absehbarer Zeit ändern.

Was steht für Apple im Vordergrund: Apple Pay oder iPhone?

Aktuell beides, aus naheliegenden Gründen. Apple wird jedoch seine restriktive Haltung über kurz oder lang ändern – eher über kurz. Weil Apple die Wünsche der User nicht ignorieren wird. Der Konzern ist gerade deshalb erfolgreich, weil er am Puls seiner Zielgruppen agiert, smarte Funktionieren anbietet und nicht vorenthält.

App-Entwicklern auf Dauer den Zugang zur Schnittstelle zu verweigern, würde sich mittelfristig negativ auf die Absatzzahlen der iPhones auswirken. Sind mehr und mehr nützliche Apps und Services mit iPhones nicht nutzbar, werden selbst überzeugte iPhone-User irgendwann auf Android-Handys umsteigen. Dieses Risiko und vor allem die Konsequenz sinkender Marktanteile wird Apple kaum in Kauf nehmen.

Gut möglich, dass die Strategen aus Cupertino schlicht die aus ihrer Sicht "richtige" Reihenfolge im Auge haben: zuerst die Einführung von Apple Pay, dann die Öffnung der Schnittstelle für Drittanbieter. Eine zentrale Funktion wie NFC auf Dauer unter Verschluss zu halten, kann selbst von einem Giganten wie Apple nicht als ernstzunehmende Strategie verfolgt werden. Weil sich dadurch der Nutzwert der Geräte deutlich minimiert. Je länger, je mehr.

Anbieter wie Paymit (aktuell mit QR-Code) haben die Option NFC heute schon im Auge und werden ihre Apps erweitern, sobald die Apple-Blockade gefallen ist. Andere Anbieter werden folgen, wenn sich NFC als Standard etabliert und sobald die Fraktion der Geräteanbieter ihre Steine aus dem Weg geräumt hat.

Ovum: "Global mobile proximity payment users to surpass 1 billion by 2019"

Stichworte im Lexikon: Mobile Payment | NFC | QR-Code | Schweizer Zahlungslösungen im Markt