Open Banking steht als Begriff für die Öffnung und Nutzung von Bankdienstleistungen, die ausserhalb des Online Bankings einer bestimmen Bank genutzt werden können – zum Beispiel auf Plattformen von Drittanbietern. Open Banking beschreibt auch Services, die über das eigene Angebot der einzelnen Bank hinausgehen, jedoch direkt im Online Banking der betreffenden Bank genutzt werden können. Das können interessante Leistungen und Services von Drittanbietern sein, welche eine Bank für ihre Kunden ins Online Banking integriert. In der vollen Ausprägung von Open Banking trifft das eine wie auch das andere zu.

Open Banking aus der Sicht von Bankkunden Im Online Banking oder der Service-Plattform ihrer Hausbank haben Kundinnen und Kunden Zugriff auf alle ihre Bankkonten, also auch auf jene von Drittbanken. Das Buchhaltungs-Programm von Kunden ist direkt mit den verschiedenen Banken verbunden, eingehende Zahlung auf Bankenseite oder ausgehende Zahlungen aus der Buchhaltungs-Software laufen synchronisiert, werden am richtigen Ort ausgelöst und Kontostände werden automatisch übertragen. Zahlreiche weitere Services und Features bleiben möglich, welche Kunden das finanzielle Leben sehr viel einfacher machen.

Open Banking aus der Sicht von FinTechs und Finanzdienstleistern Mit dem Einverständis von Kunden können Drittanbieter Zahlungen auf dem Bankkonto des jeweiligen Kunden direkt auslösen. Oder sie nutzen die Kontodaten (von einer oder von mehreren Banken) des Kunden, um für ihn Übersichten, oder Budget-Tools zu schaffen, über die Kunden ihre persönlichen Finanzen besser im Griff haben. Diese erlaubte Nutzung von Bankdaten der Kunden eröffnet eine Vielzahl von Services und individuellen Leistungen, die Drittanbieter ihren Kunden zur Verfügung stellen können.

Open Banking aus der Sicht von klassischen Banken Banken sind nicht einseitig dazu verdammt (PSD2 in der EU), mit dem Einverständnis ihrer Kunden das Banking mit Kontodaten oder Zahlungsauslöse-Diensten für Drittanbieter zu öffnen, sie selbst können das Banking für ihre Kunden wertvoller machen. Indem sie zum Beispiel starke Leistungen, Funktionen und Services von FinTechs und Drittanbietern ins Online Banking oder in ihre Kunden-Plattform integrieren und ihren Kunden zur Verfügung stellen.

Das Grundsätzliche zu Open Banking

Open Banking (auch API Banking) bezeichnet die Öffnung der Banken und Teile ihrer Daten für Drittanbieter. Über APIs werden Verwendung und Aggregierung von Daten sowie Operationen und Transaktionen auf Bankkonten möglich, welche von Dritten ausgelöst werden. Das eröffnet für Bankkunden neue Möglichkeiten, Komfort und das Bündeln einer Vielzahl von Dienstleistungen. Gewissermassen Banking und andere Finanzdienstleistungen auf einen Blick innerhalb einer Oberfläche.

Diese Öffnung wird die Bankenlandschaft und deren Geschäftsmodelle tiefgreifend verändern. In Europa und auch in der Schweiz. Finanzdienstleistern, Startups und FinTechs bieten sich neue Möglichkeiten, etablierten Finanzinstituten ebenso – und Kunden werden von Komfort und von neuen Möglichkeiten profitieren.

Open Banking in spürbarer Ausprägung wird von innovativen Banken bereits heute praktiziert. Andere fahren mit angezogener Handbremse und beschränken sich auf das notwendige Minimum, weil sie die Autonomie über ihre Kundendaten behalten wollen. Mit der PSD2 ist Open Banking von der Freiwilligkeit zur verbindlichen Verpflichtung für Finanzinstitute innerhalb der EU geworden.

Für die Schweiz ist die PSD2 nicht verbindlich, deshalb entwickelt sich Open Banking in der Schweiz deutlich zögerlicher als im Rest von Europa.

Der Kern von Open Banking (API Banking)

Über APIs können Daten und Funktionen bestehender Anwendungen (zum Beispiel Online Banking-Plattformen) von Drittanbietern genutzt werden. Über APIs wird die einfache und schnelle Integration von Daten oder Banking-Funktionen in die Applikationen und Services von Drittparteien möglich. Und umgekehrt.

Das eröffnet Finanzinstituten und Drittanbietern neue Möglichkeiten, das Banking für Kunden komfortabler, vielseitiger, einfacher und damit kundenfreundlicher zu gestalten. Indem zum Beispiel der User im E-Banking von Bank XY auch auf die Daten seiner weiteren Bankverbindungen und auf zusätzliche Dienste zugreifen kann. Ohne die Anwendung wechseln zu müssen. Oder der User nutzt Zahlungs- und Finanz-Apps von Drittanbietern, die mit den Daten seiner bestehenden Bankverbindung(en) arbeiten.

Im Kern umschreibt Open Banking die innovative Nutzung von Bankdaten, die über APIs nicht nur der jeweiligen Bank, sondern auch anderen Anbietern zur Verfügung stehen. Damit wird das Banking und das Nutzen externer Finanz-Dienstleistungen für User einfacher und vor allem vielseitiger.

Open Banking ist kein Schlagwort und auch kein Hype, vielmehr eine Entwicklung, welche die Geschäftsmodelle, Strukturen und die Positionierung von Banken tiefgreifend beeinflusst und verändert.

Die Möglichkeiten und das Spektrum von Open Banking

Open Banking fokussiert sehr stark auf den Nutzer von Finanzdienstleistungen und seine Bedürfnisse. Das kann ein Bankkunde sein oder auch der User einer App, die von einem FinTech angeboten wird. Open Banking ist keine Einbahnstrasse und kann deshalb von Banken und von Fintechs genutzt werden.

Als Maximal-Variante: Ein User möchte nicht mehrere E-Bankings mit separaten Zugängen und Logins bewirtschaften, Kunden wünschen sich eine einzige Plattform (Frontend), auf der sie alle ihre Bankgeschäfte erledigen und auch alle gewünschten Zusatzservices und Leistungen rund ums Banking direkt managen können.

Als Minimal-Variante: Bestehende Online Banking-Daten werden via APIs für externe Services auf Plattformen von Drittanbietern nutzbar gemacht. Damit externe Anbieter, mit der Einwilligung des Kunden, mit diesen Daten arbeiten und entsprechende Leistungen anbieten können.

Zwischen Minimum- und Maximum-Varianten bleiben unzählige Mischformen denkbar. Zur absoluten Notwendigkeit für Anbieter gehört jedoch, vom Markt und vom Nutzer her zu denken und damit Wünsche nach Komfort und Vereinfachung der User und Kunden in den Vordergrund zu stellen.

Die Konfiguration des Frontends oder die Zusammenstellung der Services und Funktionen pro User können zwangsläufig individuell und unterschiedlich ausfallen. Im Zentrum stehen jedoch immer komfortable Bedieneroberflächen, intelligente Vernetzung von Daten aus verschiedenen Quellen und damit die Nutzung von verschiedenen Services auf einer Oberfläche.

Beispiel einer Kunden-Plattform

Für einen User mit mehreren Bankverbindungen und einigen Zusatzservices kann das individuelle Frontend so aussehen:

Alle Bankkonten mit sämtlichen Funktionen auf einen Blick

Überweisungen und Transaktionen immer mit an Bord

Verwaltung Kreditkarten

Online-Zahlungen mit Bankanbindung oder via Kreditkarten

Verwaltung weiterer Zahlungsdienste

Investieren über Robo Advisor-Plattform

Investieren über Crowdlending-Plattform

Bitcoin Wallet-Verwaltung

PFM (Personal Finance Management) mit an Bord

und mehr

Das Frontend kann mehr oder weniger Services und Funktionen enthalten, je nach Wünschen des Kunden. Wichtig bleibt, dass die verschiedenen Dienste via API "untereinander verbunden" sind und bestehende Daten von anderen Systemen und auf anderen Systeme genutzt werden können. Weil in Zukunft nicht mehr das Silo-Denken mit abgeschotteten Daten pro Anbieter im Vordergrund stehen kann, vielmehr die Wünsche und Bedürfnisse verschiedener Kundensegmente. Und die sind heute ganz anders als noch vor einigen Jahren, was innovativen und flexiblen Dienstleistern neue Geschäftsfelder eröffnet.

Je nach Ausprägung der verfügbaren Services spricht man von Open Banking (Bankingservices) oder von Open Finance (erweiterte Finanzservices). Diese Abgrenzung ist für Anbieter interessant, für Nutzerinnen und Kunden nicht – diese möchten einfach sämtliche Funktionen nutzen können, die für sie wichtig sind.

APIs im Zentrum

APIs (Application Programming Interfaces) sind der Schlüssel, um Kunden erweiterte Funktionen und Services anzubieten. Und APIs sind auch der Schlüssel zum Aggregieren und Darstellen von Daten, die bisher "verschlossen" in verschiedenen Systemen nur über die Plattform und Software des jeweiligen Anbieters verfügbar waren.

Die APIs der Banken Über APIs stellen Banken Drittanbietern oder anderen Finanzinstituten Daten und Funktionen zur Verfügung, die in externen (oder gemeinsamen) Plattformen genutzt werden können.

In die andere Richtung funktioniert das auch:

Die APIs anderer Finanzdienstleister Über APIs stellen Drittanbieter Finanzinstituten und anderen Finanzdienstleistern Daten und Funktionen zur Verfügung, die in externen (oder gemeinsamen) Plattformen genutzt werden können.

PSD2 als Beschleuniger für Open Banking

Die erweiterte Zahlungsdienste-Richtlinie sieht vor, dass Finanzinstitute innerhalb der EU Drittanbietern über APIs Zugriff auf Konten und Daten gewähren müssen, sofern Bankkunden das wünschen. Durch die PSD2 wird deshalb das Thema Open Banking befeuert und die Umsetzung von Anwendungen auch beschleunigt. Banken und Drittanbieter erhalten Zugriff auf Daten und neue Funktionen.

Konkret heisst das, dass Drittanbieter Daten und Teile des E-Bankings jeder Bank nutzen und in ihre eigenen Plattformen und Services integrieren können. Über APIs, welche von der Bank zur Verfügung gestellt werden. Umgekehrt vergrössern sich damit auch die Spielfelder von Banken: Finanzinstitute können Daten und Funktionen anderer Banken oder Drittanbieter in ihre Online Banking-Plattformen integrieren und ihren Kunden damit erweiterte Möglichkeiten und neuen Nutzen anbieten.

Die Blogparade: «Open Banking: Chancen und Herausforderungen für den Finanzplatz Schweiz»

Eine Initiative der Schweizerischen Bankiervereinigung (SBVg), um die Diskussion über Open Banking in Gang zu bringen. Meinungen sind gefragt – auch Ihre.

Weiterlesen

Die Challenger-Bank Revolut öffnet Open Banking für britische Kunden

Das FinTech Revolut hat die Beta-Phase abgeschlossen, ab sofort steht Open Banking in Grossbritannien für alle Privat- und Geschäftskonten zur Verfügung.

Weiterlesen

Frühlingsgefühle der Schweizerischen Bankiervereinigung für Open Banking?

Mehr als nur gerade eine erste zarte und fragile Knospe ist im aktuellen Positionspapier der SBVg zu Open Banking auszumachen.

Weiterlesen

SFTI lanciert eine Schweizer API-Informationsplattform

Ohne gemeinsame Standards bei APIs bleibt der Weg zu einem Open Banking, das diesen Namen auch verdient, dornenreich. SFTI meldet aktuelle Fortschritte.

Weiterlesen

Open Banking Project legt nach und startet eine Testumgebung für FinTech-Unternehmen

Open Banking Project lanciert ein neues Entwicklerportal: FinTechs und Entwickler von Finanz-Apps erhalten freien Zugang für Tests mit Ihren Open-Banking-Lösungen.

Weiterlesen

Der erste API-Standard für die Schweiz von Open Banking Project – und mehr als das

Ein starker Anfang eines mutigen Gremiums – warum das Open Banking Project dem Schweizer Finanzplatz in Zukunft dringend notwendige Impulse geben kann.

Weiterlesen

FinTech Achiko will zusammen mit der Hypothekarbank Lenzburg wachsen

Achiko ist seit Anfang November 2019 an der Schweizer Börse kotiert und will jetzt wachsen – auch in der Schweiz und in Europa.

Weiterlesen

Valiant forciert Open Banking und startet Multibanking für KMU

Die ernstgemeinten Open Banking-Initiativen sind in der Schweiz aktuell noch dünn gesät – Valiant tut einen Schritt und hat auch weitere Pläne.

Weiterlesen

Das Wesentliche über Open Banking auf einen Blick

Ein Whitepaper, das Open Banking von allen Seiten beleuchtet und mit einem Blick auf die Welt benennt, welche Länder aktiv agieren und wer hinterherhinkt.

Weiterlesen

Open Banking unter PSD2 – Kaltstart mit stotterndem Motor und angezogener Handbremse

Die erweiterte Zahlungsdienste-Richtlinie PSD2 greift im EU-Raum ab 14. September 2019 – so richtig griffig fühlt sich der Start allerdings noch nicht an.

Weiterlesen

Miles & More: Airlines bauen jetzt auch Banking Apps und greifen Banken an

Kommen Banking Apps in der Regel von Banken, FinTechs oder Big Techs, mischen im Zuge von PSD2 nun auch Fluggesellschaften mit.

Weiterlesen

Gedanken zu Libra, Instant Payments, Open Banking und zur Finanzwelt, die sich sehr schnell verändert

Etienne Goosse, der Generaldirektor des European Payments Council (EPC), macht sich Sorgen und teilt seine Gedanken mit den Banken.

Weiterlesen

Der World FinTech Report zündet mit Open X die nächste Stufe von Open Banking

Nach den Studienautoren von Capgemini entwickelt sich Open Banking einen grossen Schritt weiter zu Open X – und geht damit weit über Bankdienstleistungen hinaus.

Weiterlesen

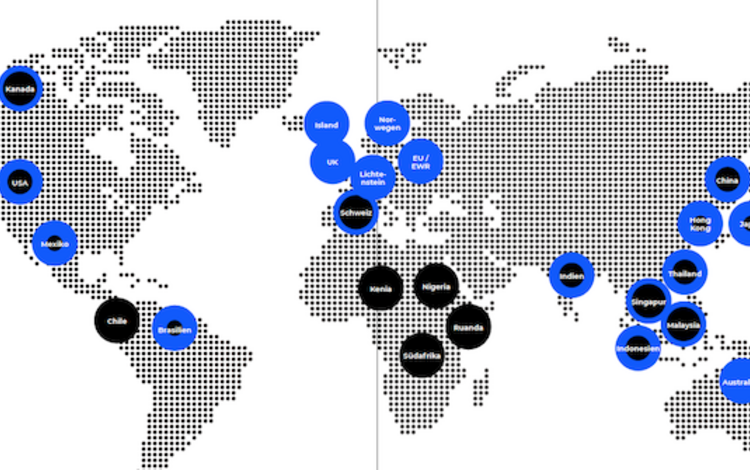

APAC Open Banking-Roadshow: Die asiatisch-ozeanische Sicht auf Open Banking

Die Schweiz gibt sich Open Banking gegenüber verhalten, der Rest der Welt agiert offensiv. Überall? Hakan Eroglu hat sich aufgemacht, um den aktuellen Puls in Asien und in Australien zu nehmen.

Weiterlesen

Das Open Banking-Paradoxon

Die wirklichen Umsatzbringer im Open Banking liegen nach einer aktuellen Studie von Accenture nicht im Privatkundengeschäft, sondern im Geschäftskundenbereich.

Weiterlesen

Open Banking: Avaloq verbindet FinTechs mit Banken auf der ganzen Welt

Mit der neuen Plattform Avaloq One macht die Software-Schmiede ihre Open Banking-Pläne wahr und schafft die schnellen Kupplungen für FinTechs und für Banken.

Weiterlesen

Contovista und NDGIT kooperieren auch im deutschen Markt

Der Probelauf für Neon hat offensichtlich gut funktioniert, jetzt intensivieren Contovista und NDGIT ihre Zusammenarbeit und fokussieren auf Deutschland.

Weiterlesen

"In Europa muss die digitale Bank noch zum Leben erweckt werden"

Digital Pulse Check 3.0: eine Standortbestimmung der Digitalen Transformation der europäischen Bankenbranche.

Weiterlesen

FinTech Deposit Solutions in der Schweiz: Festgeld statt Sparstrumpf

Wie bereits im November 2018 angekündigt, ist das deutsche FinTech Deposit Solutions mit der Plattform Savedo in der Schweiz gestartet.

Weiterlesen

Wenn Google an die Bankentüren klopft...

PSD2 und Open Banking: Die Anzeichen verdichten sich, dass Google und andere Big Techs als Finanzdienstleister in Zukunft eine aktivere Position anpeilen.

Weiterlesen

Über FinTechs mit Banklizenz, die Bedeutung von Open Banking und über den Bankenplatz Schweiz als Arena

Seit kurzem ist Revolut Inhaberin einer europäischen Banklizenz. Was ändert sich dadurch für Kunden der Neo-Bank? Warum wird der Bankenplatz Schweiz zur Arena? Und was hat das mit einem Puzzle und mit Open Banking zu tun?

Weiterlesen

Nordea für Entwickler: Open Banking über die PSD2 hinaus

Open Banking bedingt Innovationen und Entwicklung – und damit neue Möglichkeiten für Entwickler, um sich einzubringen.

Weiterlesen

Berlin Group und der Weg zur PSD3

Die PSD2 ist erst der Anfang einer vollumfänglichen Neuordnung der Art und Weise, wie Banking in Zukunft funktionieren wird.

Weiterlesen

Open Banking: Standardisierte Schnittstellen von Swiss FinTech Innovations

"Mission accomplished!", sagt der Branchenverband SFTI und präsentiert die Resultate der Arbeitsgruppe "Common API".

Weiterlesen

Zuwachs für die Open Banking-Plattform der Hypothekarbank Lenzburg

Mit dem Immobilien- und Hypothekendienstleister Avobis Group verstärkt die HBL ihr Ökosystem und holt sich gleichzeitig einen strategischen Partner ins Boot.

Weiterlesen

Die Kunst der Open Banking-Regulierung

Gastautor Hakan Eroglu beleuchtet die Open Banking-Regulierungen verschiedener Nationen, wirft einen Blick auf Hintergrund und Motive und benennt die Stellschrauben, die Aufsichtsbehörden zur Verfügung stehen.

Weiterlesen

Die Digitalbank Fidor forciert Open Banking in Asien

Fidor Solutions konzipiert eine API-Exchange-Plattform (APIX) als FinTech-Marktplatz und Sandbox in der ASEAN-Region.

Weiterlesen

Hypothekarbank Lenzburg erweitert ihre Open Banking-Plattform

Mit dem Modul des FinTechs Tax Level liefert die HBL für Bankkunden in Zukunft Komfort und Transparenz in Sachen Steuern.

Weiterlesen

Ist Open Banking der neue Wettbewerbsfaktor für Banken?

Bei Millennials schon, sagt Crealogix, nachdem das FinTech 1'000 Bankkunden zu ihren Gewohnheiten, Vorlieben und Wünschen befragt hat.

Weiterlesen

Facebook will die Bankdaten seiner Nutzer – Banken bremsen

Der Social Media-Gigant will noch näher an seine Kunden und möchte mit Hilfe amerikanischer Banken das Finanzverhalten seiner Kunden durchleuchten.

Weiterlesen

Mobile Payment: Führt Markus Kilb Twint nach Europa?

Nach der Kooperation mit Worldline verstärkt die Ernennung von Markus Kilb zum neuen Twint-CEO die Vermutung, dass sich Twint fit für Europa machen will.

Weiterlesen

Wie PSD2, APIs und Instant Payments die Spielregeln im Zahlungsverkehr verändern könnten

Warum die PSD2 sowie Instant Payments einen Wendepunkt im Zahlungsverkehr in Europa darstellen.

Weiterlesen

Wer wird für klassische Banken zum härtesten Gegner?

Etablierte Finanzinstitute geraten von drei Seiten unter Druck – und der mit Abstand härteste Gegner sitzt im eigenen Haus.

Weiterlesen

Der Digital Banking Hub von Crealogix kann Open Banking – und neu auch Kryptowährungen

Mit "Invest Crypto" integriert Crealogix neu die Verwaltung von Kryptowährungen in ihren Digital Banking Hub.

Weiterlesen

Open Banking: Mastercard und Visa positionieren sich als Partner für FinTechs

Kartenorganisationen geben Gas und lancieren neue Initiativen, um ihre Position im Open Banking zu besetzen.

Weiterlesen

Die Schweizerische Bankiervereinigung über die Digitalisierung

Stand der Dinge, Haltung und Meinungen zur Digitalisierung auf dem Finanz- und Werkplatz sowie im Private Banking Schweiz.

Weiterlesen

PSD2: Biometrie als Differenzierungsfaktor

Friktionsloses PSD2 – wie biometrische Authentifizierungsverfahren ein Schlüssel zur Lösung sein können

Weiterlesen

Neon mit Open Banking der Hypothekarbank Lenzburg

Neon verspricht Banking ohne Bürokratie auf dem Smartphone, startet im Sommer 2018 und segelt innerhalb der Open API-Initiative der Hypothekarbank Lenzburg mit dem Kernbankensystem Finstar.

Weiterlesen

Digitalisierung: Wo besetzen FinTechs Banken-Terrain?

In einer aktuellen Analyse beleuchtet Oliver Wyman, welche FinTechs mit welchen Auswirkungen etablierten Banken das Terrain streitig machen.

Weiterlesen

Was kann Worldline für Twint bewirken?

Stehen hinter der überraschend hohen Beteiligung von Worldline an Twint europäische Expansionspläne?

Weiterlesen

Wie die Schweiz die besten API Standards bauen kann

Das finale Berlin Group NextGenPSD2 API Framework ist da. Hakan Eroglu zieht Vergleiche, formuliert Empfehlungen an Banken und zeigt Wege, wie die Schweiz mit intelligenten APIs ihre Wettbewerbsfähigkeit ausbauen kann.

Weiterlesen

Werkzeugkasten für Open Banking

Mit welchem Werkzeugkasten sind Banken und FinTechs unterwegs, wenn sie ihren Kunden und Partnern aktiv Open Banking anbieten wollen?

Weiterlesen

Finance 2.0 Edition #6 in Zürich: Von CRM zu CMR

Beobachtungen und persönliche Gedanken von Patrick Comboeuf zur Finance 2.0, welche am 20. März 2018 im Zürcher Schiffbau über die Bühne gegangen ist.

Weiterlesen

Interview mit Martin Schmid: PSD2 als Chance für die Schweiz?

Der Gründer und CCO (Chief Customer Officer) von FinTecSystems, Martin Schmid, über PSD2, Open Banking, die Rolle der Schweiz, die digitale Bankauskunft und was das Münchner Startup für Banken, FinTechs und andere Finanzdienstleister in der Schweiz tun kann.

Weiterlesen

PSD2 und Open Banking in der Schweiz: Lässt sich die Kreditvergabe automatisieren?

Ja, und noch sehr viel mehr wird möglich, sagt FinTecSystems und stellt mit Accourate Lösungen für Banken und für FinTechs vor – auch und gerade in der Schweiz.

Weiterlesen

Open Banking und Zahlungen über Alexa?

Dass Alexa von Amazon früher oder später auch Zahlungen ausführen wird, steht ausser Frage. Der Punkt ist: Wann? Daon meint: Eher früher.

Weiterlesen

Open API: Swiss FinTech Innovations legt nach

Nachdem die Berlin Group die NextGenPSD2-Standards abgeliefert hat, kommt auch von der Arbeitsgruppe "Common API" von SFTI ein Update.

Weiterlesen

Finance 2.0: Open Banking, Infrastruktur und Cybersecurity

Open Banking benötigt eine geeignete Infrastruktur und stellt neue Herausforderungen in Bezug auf Cybersecurity. Eine Auslegeordnung von Christoph Jaggi.

Weiterlesen

Das Finanzportfolio auf einer einzigen Plattform

Die neuste Banking App von Crealogix hört auf den Namen Gravity – ein Beispiel für Open Banking, das Spass machen kann.

Weiterlesen

Open Banking: Swiss FinTech Innovations reagiert auf Swiss Finance Startups

Auf ein bemerkenswertes Statement folgt das nächste: SFTI nimmt Stellung zum Vorschlag von Swiss Finance Startups, in der Schweiz eine Selbstregulierungsorganisation SRO "Open Banking" zu gründen.

Weiterlesen

Swiss Finance Startups: Positionspapier zu PSD2 und Open Banking

SFS sieht Open Banking als Chance für den Finanzplatz Schweiz und schlägt die Gründung einer Selbstregulierungsorganisation SRO "Open Banking" vor.

Weiterlesen

Open Banking: FinTechs und Banken schaffen Mehrwert

Kooperationen sind vielversprechend, wenn sie allen Beteiligten Nutzen bringen. Das tun sie dann, wenn der Kunde im Zentrum steht und zum lachenden Vierten wird.

Weiterlesen

PSD2 ist Realität

Am Samstag, 13. Januar 2018, ist die PSD2 in der EU in Kraft getreten. Was die neue Regulierung mittel- und längerfristig bewirken kann.

Weiterlesen

"Alexa, move my bank accounts to ..."

Mit diesem provokativen Approach unterstreicht Bain & Company die Resultate ihrer internationalen Studie, welche die Kundenloyalität im Retail Banking untersucht.

Weiterlesen

Laufen den Banken die Kunden davon?

Das Beratungsunternehmen PwC meint: die Gefahr nimmt zu, immer mehr Kunden nutzen bankfremde Apps.

Weiterlesen

Die PSD2 wird öffentlich

Medien erklären ihren Lesern die PSD2. Das gelingt oftmals ziemlich gut. Mit etwas schlechtem Willen und einer guten Portion Uninformiertheit geht's allerdings auch anders.

Weiterlesen

Nordea zeigt Flagge und setzt auf Open Banking

Erik Zingmark von Nordea Bank zur PSD2 und zu Open Banking: «Ich glaube, wenige Banken haben die Tragweite der Veränderungen begriffen, die auf sie zukommen werden.»

Weiterlesen

Deutsche Bank forciert Open Banking

Das Plattform-Geschäft der Deutschen Bank dürfte mit der neu lancierten dbAPI und dem innovativen Entwicklerportal noch deutlich schneller wachsen.

Weiterlesen

Open Banking in der Schweiz kommt auch im Ausland gut an

Zusammen mit NDGIT räumt die Hypothekarbank Lenzburg an der Euro Finance Week in Frankfurt den EURO FINANCE TECH Award 2017 ab, für das erste Open Banking der Schweiz. Und: Warum dieser Preis Symbolcharakter hat.

Weiterlesen

Fünf Fragen an Rosario Piazzese zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Die Meinung von Rosario Piazzese, Geschäftsführer von Codd & Date Suisse, der die Schweiz in der Pole Position sieht, um sich eine Führungsrolle zu sichern.

Weiterlesen

So diskutiert die Finanzbranche Schweiz über PSD2 und Open Banking

Unsere Oktober-Serie "Fokus Schweiz | Meinungen zur PSD2 und zu Open Banking" zeigt Übereinstimmungen und völlig unterschiedliche Auffassungen. Die Momentaufnahme und das Zeitdokument zur Zukunft des digitalen und kundenzentrierten Bankings.

Weiterlesen

Swiss Finance Startups zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Der Vorstand von Swiss Finance Startups bezieht Position.

Weiterlesen

Fünf Fragen an Sven Goeggel & Roger Disch zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Sven Goeggel, Senior Manager & Roger Disch, Sector Leader Financial Services for Corporates bei EY Schweiz.

Weiterlesen

Fünf Fragen an Roland Zwyssig zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Roland Zwyssig, Chief Marketing Officer der Aduno Gruppe.

Weiterlesen

Fünf Fragen an Dr. Adriano B. Lucatelli zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Adriano B. Lucatelli, Gründer und Geschäftsführer bei Descartes Finance.

Weiterlesen

Fünf Fragen an Christoph Hartgens zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Christoph Hartgens, Chief Digital Officer & Leiter Bereich "Channels" bei Bank Julius Bär.

Weiterlesen

Fünf Fragen an Lukas Hässig zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Lukas Hässig, Wirtschaftsjournalist und Herausgeber der Internet-Finanzzeitung Inside Paradeplatz.

Weiterlesen

Fünf Fragen an Hakan Eroglu zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Hakan Eroglu, Senior Manager und Experte für Zahlungsverkehr, PSD2/API Banking und Digitale Ökosysteme bei Accenture.

Weiterlesen

Fünf Fragen an Dr. Jana Essebier zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Jana Essebier, Rechtsanwältin und Partnerin bei Vischer, Anwaltskanzlei für Wirtschaftsrecht.

Weiterlesen

Fünf Fragen an Felix Wenger zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Felix Wenger, Bereichsleiter Vertrieb & Kanäle bei Raiffeisen Schweiz.

Weiterlesen

Fünf Fragen an Gian Reto à Porta zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Gian Reto à Porta, Vorstandspräsident von Swiss Finance Startups sowie Mitgründer und CEO von Contovista.

Weiterlesen

Fünf (nicht gestellte) Fragen an Dr. Martin Hess zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Martin Hess, Chefökonom und Direktionsmitglied der Schweizerischen Bankiervereinigung (SBVg).

Weiterlesen

Fünf Fragen an Dr. Daniel Kobler & Dr. Stefan Bucherer zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Daniel Kobler, Partner, Banking Innovation Leader & Dr. Stefan Bucherer, Senior Manager bei Deloitte Schweiz.

Weiterlesen

Fünf Fragen an Andreas Iten zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Andreas Iten, Co-Founder & Member of the Board bei F10 FinTech Incubator & Accelerator.

Weiterlesen

Fünf Fragen an das Team e-foresight zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Team e-foresight, mit den Experten Daniel P. Steingruber und Philipp DeAngelis des Swisscom Think Tank.

Weiterlesen

Fünf Fragen an Patrick Comboeuf zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Patrick Comboeuf, digitaler Vordenker, Innovationsarchitekt, Fintechrocker und Extrapreneur.

Weiterlesen

Fünf Fragen an Andreas Kubli zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Andreas Kubli, Head Multichannel Management & Digitization bei UBS Schweiz.

Weiterlesen

Fünf Fragen an Dr. Cornelia Stengel zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Cornelia Stengel, Co-Director bei Swiss FinTech Innovations.

Weiterlesen

Fünf Fragen an Rino Borini zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Rino Borini, Co-Founder Finance 2.0 und Financialmedia.

Weiterlesen

Fünf Fragen an Marianne Wildi zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Marianne Wildi, CEO bei Hypothekarbank Lenzburg.

Weiterlesen

Fünf Fragen an Dr. Richard Dratva zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Richard Dratva, VR-Vizepräsident und Strategiechef (CSO) bei Crealogix.

Weiterlesen

Die Schweizerische Bankiervereinigung bezieht Position zur PSD2

Die SBVg nimmt Stellung zur PSD2, erachtet eine Regulierung als "unnötig, weil kein Handlungsbedarf besteht" und publiziert ein bemerkenswertes Positionspapier.

Weiterlesen

Update: Swiss Open Finance API

Ist das Projekt der Open API von Swiss FinTech Innovations ein Quantensprung für den Bankenplatz Schweiz?

Weiterlesen

PSD2 und die Schweiz

Das Verhältnis der Schweiz zur PSD2 als Liebesheirat zu bezeichnen, wäre verfrüht. Immerhin, über die Grundzüge möglicher Eheverträge wird nachgedacht und diskutiert. Allerdings noch mit unterschiedlichem Engagement.

Weiterlesen