Was es ist: PSD2 – Die erweiterte Zahlungsdienste-Richtlinie

PSD2 bezeichnet die erweiterte Zahlungsdienste-Richtlinie (2015/2366) des Europäischen Parlaments und des Rates vom 25. November 2015 über die Zahlungsdienste im Binnenmarkt. PSD2 löst die Zahlungsdienste-Richtlinie (2007/64/EG) PSD vom 13. November 2007 ab und ist ab 13. Januar 2018 gültig.

Die Payment Services Directive 2 (PSD2 oder PSD II) ist die revidierte Richtlinie in neuer und erweiterter Auflage – sie definiert zusätzlich die Marktöffnung für Drittanbieter (TPP) im Zahlungsverkehr. Drittanbieter sind Anbieter von Finanzdienstleistungen, welche über APIs Zugriff auf Konten ihrer Kunden bei der jeweils kontoführenden Bank erhalten sollen. Drittanbieter werden insbesondere in zwei Gruppen unterschieden: AISPs (Account Information Service Providers) und PISPs (Payment Initiation Service Providers).

PSD2 sieht im EU-Raum vor, den Zahlungsverkehr auch für Nicht-Banken (also Drittparteien) zu öffnen, um Innovationen und den Wettbewerb zu fördern. Gleichzeitig soll der Verbraucherschutz erhöht werden. Hinter der neuen Richtlinie steht auch die erklärte Absicht, durch neue Anbieter, neue Lösungen und verstärkten Wettbewerb die Kosten im Zahlungsverkehr generell zu senken und die Sicherheit zu erhöhen.

Die Auswirkungen der PSD2

Die PSD2 schafft damit neue Spielregeln im Zahlungsverkehr mit Auswirkungen für alle Teilnehmer: für den Markt, für Konsumenten und vor allem auch für Banken. Finanzinstitute werden verpflichtet, via APIs (Application Programming Interfaces), Zugänge bzw. Schnittstellen für Drittparteien (TPPs) und damit Kontozugriff zu schaffen (XS2A), damit diese am Zahlungsverkehr der Banken teilnehmen können. Selbstverständlich jeweils auf Wunsch und mit dem Einverständnis des jeweiligen Kontoinhabers.

Konkret erhalten Drittparteien "diskriminierungsfreien Zugang" zu Kundenkonten (Access to Account/XS2A) mit den Grundfunktionen "Abfrage von Konteninformationen" (AISPs) sowie "Initiierung von Zahlungen" (PISPs). In der Diskussion stehen deshalb auch die Themen von Sicherheit, Verantwortlichkeiten und Haftung sehr weit vorne.

Die Parteien und ihre Rollen

Vorgaben, involvierte Parteien sowie deren Rechte und Pflichten sind in der Richtlinie PSD2 im Detail definiert und beschrieben. Dabei spielen insbesondere auch erhöhte Sicherheitsanforderungen, Haftungsregelungen und Garantien im Zusammenspiel der bestehenden und neuen Parteien eine zentrale Rolle. Die benannten Parteien für verbraucher- oder geschäftsorientierte Zahlungsdienste hier kurz skizziert:

A | Finanzinstitut: Kontoführender Zahlungsdienstleister In der Regel das Finanzinstitut, welches Zahlungskonten für Kunden bereitstellt und führt. Diese Partei wird durch PSD2 verpflichtet, über APIs Zugänge für Drittparteien (TTPs) zu schaffen.

B | TTP: Third Party Provider (Drittanbieter im Zahlungsverkehr) Im Kern werden zwei Typen von TTPs benannt, welche in der Richtlinie PSD2 als Anbieter von neuen Diensten im Bereich der Internet-Zahlungen identifiziert werden und über APIs Zugang zu Kundenkonten von Finanzinstituten erhalten sollen:

AISP: Account Information Service Provider (Kontoinformationsdienste KID) Kontoinformationsdienste oder Aggregatoren, welche im Auftrag des Kunden und Kontoinhabers Kontoinformationen elektronisch direkt bei den kontoführenden Finanzinstituten abholen. Mit dem Ziel, konsolidierte und benutzerfreundliche Informationen und Übersichten in elektronischer Form für den Kunden bereitzustellen.

PISP: Payment Initiation Service Provider (Zahlungsauslösedienste ZAD) Anbieter, welche von Kunden und Kontoinhabern beauftragt oder berechtigt sind, Zahlungen in ihrem Namen direkt von ihrem Konto beim kontoführenden Finanzinstitut auszulösen.

Stationen und Roadmap der PSD2

Die revidierte PSD2-Richtlinie für Zahlungsdienste ist vom Europäischen Parlament im Oktober 2015 formell genehmigt und verabschiedet worden. Die EU-Mitgliedstaaten sind verpflichtet, ihre nationalen Rechtsvorschriften den neuen Richtlinien anzupassen. Konkret soll die neue Richtlinie innerhalb von zwei Jahren umgesetzt und ab 13. Januar 2018 angewendet werden können.

Die EBA (European Banking Authority) ist beauftragt, in enger Zusammenarbeit mit der EZB (Europäische Zentralbank), die technischen Regulierungsstandards wie auch Leitlinien für Rechtsfragen und Haftung sowie Anforderungen und Zulassung für Drittparteien auszuarbeiten. Die wichtigsten Phasen und Termine zur PSD2 im Überblick:

Oktober 2015: Grünes Licht für PSD2 Das Europäische Parlament genehmigt und verabschiedet formell die revidierte PSD2-Richtlinie für Zahlungsdienste.

25. November 2015: Texte und Inhalt PSD2 Publikation der Inhalte und Texte der erweiterten Richtlinie PSD2 in vollem Umfang.

11. Dezember 2015: Entwurf Standards und Regulierung Aufsichtsbehörden international EBA:Regulatory Technical Standards on passporting under PDS2

Publikation Entwurf RTS (Regulatory Technical Standards) als Konsultations-Papier durch die EBA. Dieser Entwurf regelt den Rahmen für Zusammenarbeit und Informationsaustausch zwischen Behörden mit Blick auf Zahlungsdienstleister, die in mehreren EU-Mitgliedstaaten tätig sind. Nach Abschluss der Konsultationsphase (11. März 2016) wird die finale Version des Regulierungspapiers ausgearbeitet.

12. August 2016: Entwurf Spezifikationen EBA:Regulatory Technical Standards on strong customer authentication and secure communication under PSD2

Publikation Entwurf RTS (Regulatory Technical Standards) als Konsultations-Papier durch die EBA (European Banking Authority). Dieser Entwurf ist das Resultat eines mehrstufigen Konsultations- und Workshop-Prozesses, unter Einbezug von Finanzinstituten und anderen Institutionen. Nach Abschluss der Konsultationsphase (12. Oktober 2016) wird die EBA die finale Version der technischen Spezifikation ausarbeiten. Als Basis für alle Finanzinstitute und Drittparteien. Hier nachzulesen: Feedbacks und Kommentare zum Konsultationspapier.

EBA hat im Entwurf der RTS technische Standards für eine starke Kundenauthentifizierung sowie Standards für die Kommunikation mit Drittparteien formuliert und vorgeschlagen. Die technischen Anforderungen sind eher global und nicht in die Tiefe spezifiziert, um möglichst viel Freiraum für Innovationen offen zu lassen. In diesem Zusammenhang bereits fixiert: Schnittstellen und Prozesse sind auf den Standard ISO 20022 auszulegen.

22. September 2016: Entwurf Richtlinien Rechtsfragen und Haftung EBA:Guidelines on the criteria on how to stipulate the minimum monetary amount of the professional indemnity insurance under PSD2

Publikation des Entwurfs der Leitlinien zu Rechtsfragen, Haftung und Garantien im Zusammenhang mit PSD2. Publiziert durch die EBA als Konsultations-Papier. Die finale Version wird nach Abschluss der Konsultationsphase (30. November 2016) durch die EBA ausgearbeitet.

3. November 2016: Entwurf Richtlinien Anforderungen und Zulassung Parteien bzw. TPPs EBA:Guidelines on authorisation and registration under PSD2

Publikation des Entwurfs zu Anforderungen, Registrierung und Zulassung von Parteien bzw. TPPs. Als Vorschlag zu einem einheitlichen Rechtsrahmen mit fairen Wettbewerbsbedingungen für alle Zahlungsdienstleister, gegliedert nach: Payment Institutions, Account Information Services Providers, Electronic Money Institutions. Die finale Version wird nach Abschluss der Konsultationsphase (3. Februar 2017) durch die EBA ausgearbeitet.

14. Dezember 2016: Finaler Entwurf Standards und Regulierung Aufsichtsbehörden international EBA:Regulatory Technical Standards on Passport Notifications under PDS2

Publikation endgültiger Entwurf RTS (Regulatory Technical Standards), von der EBA verabschiedet und in harmonisierter Form der Europäischen Kommission vorgelegt. Dieser finale Entwurf regelt den Rahmen für Zusammenarbeit und Informationsaustausch zwischen Behörden mit Blick auf Zahlungsdienstleister, die in mehreren EU-Mitgliedstaaten tätig sind. Der endgültige Entwurf befasst sich auch mit einigen der Bedenken, welche die Finanzindustrie während der Konsultationsphase angemeldet und bei der EBA deponiert hatte.

23. Februar 2017: Finaler Entwurf Spezifikationen EBA:Regulatory Technical Standards on Strong Customer Authentication and common and secure communication under Article 98 of Directive 2015/2366 (PSD2)

Publikation des finalen Entwurfs RTS (Regulatory Technical Standards) durch die EBA (European Banking Authority). Dieser Entwurf ist das konkretisierte Resultat eines mehrstufigen Konsultations- und Workshop-Prozesses, unter Einbezug von Finanzinstituten und anderen Institutionen. Die EBA hat sämtliche Einwände geprüft und teilweise durch Anpassungen im finalen Papier gutgeheissen. Änderungen sind zum Beispiel im Bereich der Lockerung der Regeln zur Zwei-Faktor-Authentifizierung erfolgt. Die Grenze für elektronische Zahlungen ist von 10 auf 30 Euro erhöht worden – Kartenzahlungen, Überweisungen und Smartphone-Zahlungen dürfen bis zu diesem Betrag ohne strenge Sicherheitsprüfungen durchgeführt werden. Insgesamt hat die EBA, in enger Zusammenarbeit mit der EZB, rund 300 Themen und Klärungsanfragen identifiziert und teilweise in den finalen Entwurf mit einfliessen lassen. Die konkreten Anpassungen sind im finalen Papier aufgeführt.

EBA hat im überarbeiteten und finalen Entwurf der RTS technische Standards für eine starke Kundenauthentifizierung sowie Standards für die Kommunikation mit Drittparteien formuliert und festgelegt. Dieser endgültige Entwurf der RTS wird der Europäischen Kommission zur Annahme vorgelegt, vom Europäischen Parlament und vom Rat geprüft und danach im Amtsblatt der Europäischen Union veröffentlicht. Im Anschluss daran folgt eine Periode von 18 Monaten für involvierte Parteien, um Branchenstandards und technologische Lösungen zu entwickeln, welche den Regeln der finalen RTS folgen. Nach Ablauf dieser Periode wird die PSD2 aktiv im Markt angewendet.

13. Januar 2018: Umsetzung PSD2 in nationales Recht Die Umsetzung der PSD2 in nationales Recht der EU-Länder (plus SEPA-Raum) ist abgeschlossen, die PSD2 tritt in Kraft. Mit Ausnahme der Sicherheitsmassnahmen, welche in den RTS (Regulatory Technical Standards) definiert sind.

13. März 2018: Ratifizierung und Publikation Regulatory Technical Standards (RTS) im EU-Amtsblatt Nachdem die RTS durch das EU-Parlament ratifiziert worden ist, wird sie mit der Publikation im EU-Amtsblatt verbindlich.

Im Anschluss: Entwicklung Standards und technologische Lösungen Involvierte Parteien (Banken, Finanzdienstleister, Drittanbieter etc.) entwickeln Lösungen, APIs und Prozesse, damit Open Banking unter PSD2 möglich wird. Dazu steht ein Zeitraum von 18 Monaten nach Verabschiedung und formeller Genehmigung der PSD2 zur Verfügung. Mit eingerechnet ist eine Zeitspanne von 6 Monaten fürs Testen der APIs, welche also bereits nach 12 Monaten bereitgestellt werden müssen.

14. September 2019: Bereit für den Markt EU-Banken müssen RTS-konform sein. Definierte und verabschiedete Standards der RTS sind durch Finanzinstitute und Drittparteien umgesetzt und getestet worden und werden im Markt angewendet.

Chancen und Risiken der PSD2

Der passive Umgang mit der PSD2: Die neue Richtlinie kann von Banken auf das vorgegebene Minimum beschränkt umgesetzt werden. Dann erhalten TTPs (Third Party Providers) mit bestehenden oder neuen Services im Zahlungsverkehr Zugang und die Bank ist gezwungen, bis anhin exklusiv verwaltete Funktionen und Daten mit Drittanbietern zu teilen. Die beträchtlichen Investitionen in Technik und Compliance fallen an, dürften sich jedoch kaum refinanzieren lassen, weil das Finanzinstitut selbst aus der PSD2 keinen direkten Nutzen ziehen kann.

Aktive Szenarien am anderen Ende der Skala: Die Bank agiert offensiv, fasst die Öffnung sogar weiter, entwickelt neue Services und smarte Funktionen, um über konkreten zusätzlichen Nutzen Kunden (und auch Partner) zu begeistern und zu binden. Stichworte dazu: Open API und Open Banking, BaaS und vielseitig nutzbare Mehrwertdienste. In diesem Bereich sind bereits zahlreiche Initiativen in Europa am Laufen, besonders Grossbritannien ist sehr aktiv und innovativ im Thema unterwegs.

Durch einen aktiven und offensiven Umgang mit der PSD2 nimmt die Bank Leistungen vorweg, besetzt neue Geschäftsfelder, sichert sich monetarisierbare Geschäftsbereiche und überlässt das Feld der zusätzlichen Services nicht ausschliesslich Drittanbietern. TTPs sind dann nicht in erster Linie externe "Eindringlinge", vielmehr mögliche Kooperationspartner oder auch Nutzer angebotener Services. Für innovative Banken bietet API Banking neue und grössere Spielfelder – mit allen Chancen, Terrain erfolgreich zu besetzen und sich im Markt zusätzlich als kundenfreundlicher Dienstleister zu profilieren. Mit Angeboten, die sich langfristig rechnen werden.

Und die Schweiz?

Welche Bedeutung hat die PSD2 für die Schweiz? Und, noch wichtiger, welche Rolle spielt die direkte Auswirkung der PSD2, Open Banking, in der Schweiz?

Die Blogparade: «Open Banking: Chancen und Herausforderungen für den Finanzplatz Schweiz»

Eine Initiative der Schweizerischen Bankiervereinigung (SBVg), um die Diskussion über Open Banking in Gang zu bringen. Meinungen sind gefragt – auch Ihre.

Weiterlesen

Frühlingsgefühle der Schweizerischen Bankiervereinigung für Open Banking?

Mehr als nur gerade eine erste zarte und fragile Knospe ist im aktuellen Positionspapier der SBVg zu Open Banking auszumachen.

Weiterlesen

SFTI lanciert eine Schweizer API-Informationsplattform

Ohne gemeinsame Standards bei APIs bleibt der Weg zu einem Open Banking, das diesen Namen auch verdient, dornenreich. SFTI meldet aktuelle Fortschritte.

Weiterlesen

Open Banking Project legt nach und startet eine Testumgebung für FinTech-Unternehmen

Open Banking Project lanciert ein neues Entwicklerportal: FinTechs und Entwickler von Finanz-Apps erhalten freien Zugang für Tests mit Ihren Open-Banking-Lösungen.

Weiterlesen

Der erste API-Standard für die Schweiz von Open Banking Project – und mehr als das

Ein starker Anfang eines mutigen Gremiums – warum das Open Banking Project dem Schweizer Finanzplatz in Zukunft dringend notwendige Impulse geben kann.

Weiterlesen

Valiant forciert Open Banking und startet Multibanking für KMU

Die ernstgemeinten Open Banking-Initiativen sind in der Schweiz aktuell noch dünn gesät – Valiant tut einen Schritt und hat auch weitere Pläne.

Weiterlesen

Das Wesentliche über Open Banking auf einen Blick

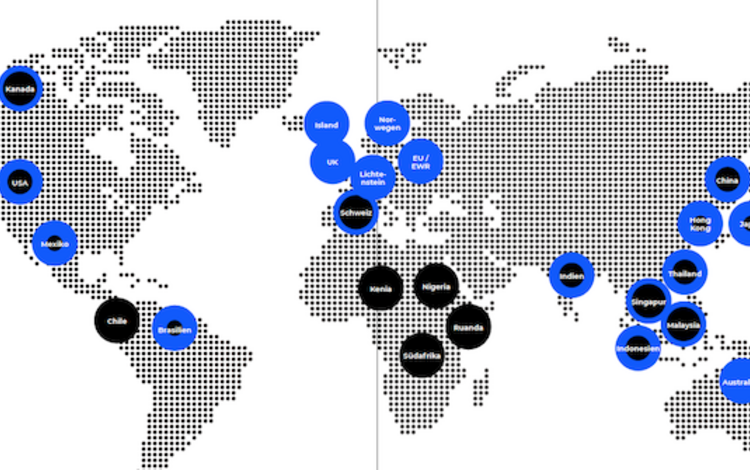

Ein Whitepaper, das Open Banking von allen Seiten beleuchtet und mit einem Blick auf die Welt benennt, welche Länder aktiv agieren und wer hinterherhinkt.

Weiterlesen

Instant Payments sind zwei Jahre nach Start noch nicht das "Neue Normal" – warum nicht?

Ohne gemeinsame Ziele, Standards und Kooperation aller Beteiligten werden Echtzeit-Überweisungen weiterhin die exotische Alternative zur gewohnten und langsamen SEPA-Überweisung bleiben.

Weiterlesen

Open Banking unter PSD2 – Kaltstart mit stotterndem Motor und angezogener Handbremse

Die erweiterte Zahlungsdienste-Richtlinie PSD2 greift im EU-Raum ab 14. September 2019 – so richtig griffig fühlt sich der Start allerdings noch nicht an.

Weiterlesen

Miles & More: Airlines bauen jetzt auch Banking Apps und greifen Banken an

Kommen Banking Apps in der Regel von Banken, FinTechs oder Big Techs, mischen im Zuge von PSD2 nun auch Fluggesellschaften mit.

Weiterlesen

Gedanken zu Libra, Instant Payments, Open Banking und zur Finanzwelt, die sich sehr schnell verändert

Etienne Goosse, der Generaldirektor des European Payments Council (EPC), macht sich Sorgen und teilt seine Gedanken mit den Banken.

Weiterlesen

Wenn Google an die Bankentüren klopft...

PSD2 und Open Banking: Die Anzeichen verdichten sich, dass Google und andere Big Techs als Finanzdienstleister in Zukunft eine aktivere Position anpeilen.

Weiterlesen

Berlin Group und der Weg zur PSD3

Die PSD2 ist erst der Anfang einer vollumfänglichen Neuordnung der Art und Weise, wie Banking in Zukunft funktionieren wird.

Weiterlesen

Die Kunst der Open Banking-Regulierung

Gastautor Hakan Eroglu beleuchtet die Open Banking-Regulierungen verschiedener Nationen, wirft einen Blick auf Hintergrund und Motive und benennt die Stellschrauben, die Aufsichtsbehörden zur Verfügung stehen.

Weiterlesen

Wie PSD2, APIs und Instant Payments die Spielregeln im Zahlungsverkehr verändern könnten

Warum die PSD2 sowie Instant Payments einen Wendepunkt im Zahlungsverkehr in Europa darstellen.

Weiterlesen

Open Banking: Mastercard und Visa positionieren sich als Partner für FinTechs

Kartenorganisationen geben Gas und lancieren neue Initiativen, um ihre Position im Open Banking zu besetzen.

Weiterlesen

PSD2: Biometrie als Differenzierungsfaktor

Friktionsloses PSD2 – wie biometrische Authentifizierungsverfahren ein Schlüssel zur Lösung sein können

Weiterlesen

Wie die Schweiz die besten API Standards bauen kann

Das finale Berlin Group NextGenPSD2 API Framework ist da. Hakan Eroglu zieht Vergleiche, formuliert Empfehlungen an Banken und zeigt Wege, wie die Schweiz mit intelligenten APIs ihre Wettbewerbsfähigkeit ausbauen kann.

Weiterlesen

Werkzeugkasten für Open Banking

Mit welchem Werkzeugkasten sind Banken und FinTechs unterwegs, wenn sie ihren Kunden und Partnern aktiv Open Banking anbieten wollen?

Weiterlesen

Interview mit Martin Schmid: PSD2 als Chance für die Schweiz?

Der Gründer und CCO (Chief Customer Officer) von FinTecSystems, Martin Schmid, über PSD2, Open Banking, die Rolle der Schweiz, die digitale Bankauskunft und was das Münchner Startup für Banken, FinTechs und andere Finanzdienstleister in der Schweiz tun kann.

Weiterlesen

PSD2 und Open Banking in der Schweiz: Lässt sich die Kreditvergabe automatisieren?

Ja, und noch sehr viel mehr wird möglich, sagt FinTecSystems und stellt mit Accourate Lösungen für Banken und für FinTechs vor – auch und gerade in der Schweiz.

Weiterlesen

Open Banking und Zahlungen über Alexa?

Dass Alexa von Amazon früher oder später auch Zahlungen ausführen wird, steht ausser Frage. Der Punkt ist: Wann? Daon meint: Eher früher.

Weiterlesen

NextGenPSD2-Standards: Berlin Group hat abgeliefert

Mit der Mitte 2017 lancierten NextGenPSD2-Initiative hat die Berlin Group einen einheitlichen Standard in Aussicht gestellt, um die Komplexität von XS2A im Rahmen der PSD2 zu reduzieren. Das Versprechen ist eingelöst, die Version 1.0 liegt vor.

Weiterlesen

Finance 2.0: Open Banking, Infrastruktur und Cybersecurity

Open Banking benötigt eine geeignete Infrastruktur und stellt neue Herausforderungen in Bezug auf Cybersecurity. Eine Auslegeordnung von Christoph Jaggi.

Weiterlesen

Open Banking: Swiss FinTech Innovations reagiert auf Swiss Finance Startups

Auf ein bemerkenswertes Statement folgt das nächste: SFTI nimmt Stellung zum Vorschlag von Swiss Finance Startups, in der Schweiz eine Selbstregulierungsorganisation SRO "Open Banking" zu gründen.

Weiterlesen

Mastercard setzt auf Biometrie-Lösungen im Online Shopping

Konsumenten sollen sich ab April 2019 beim Bezahlen mit Mastercard im Internet biometrisch identifizieren: Gesichts-, Iris- oder Finderabdruckerkennung.

Weiterlesen

Swiss Finance Startups: Positionspapier zu PSD2 und Open Banking

SFS sieht Open Banking als Chance für den Finanzplatz Schweiz und schlägt die Gründung einer Selbstregulierungsorganisation SRO "Open Banking" vor.

Weiterlesen

Open Banking: FinTechs und Banken schaffen Mehrwert

Kooperationen sind vielversprechend, wenn sie allen Beteiligten Nutzen bringen. Das tun sie dann, wenn der Kunde im Zentrum steht und zum lachenden Vierten wird.

Weiterlesen

PSD2 ist Realität

Am Samstag, 13. Januar 2018, ist die PSD2 in der EU in Kraft getreten. Was die neue Regulierung mittel- und längerfristig bewirken kann.

Weiterlesen

"Alexa, move my bank accounts to ..."

Mit diesem provokativen Approach unterstreicht Bain & Company die Resultate ihrer internationalen Studie, welche die Kundenloyalität im Retail Banking untersucht.

Weiterlesen

Laufen den Banken die Kunden davon?

Das Beratungsunternehmen PwC meint: die Gefahr nimmt zu, immer mehr Kunden nutzen bankfremde Apps.

Weiterlesen

Die PSD2 wird öffentlich

Medien erklären ihren Lesern die PSD2. Das gelingt oftmals ziemlich gut. Mit etwas schlechtem Willen und einer guten Portion Uninformiertheit geht's allerdings auch anders.

Weiterlesen

Nordea zeigt Flagge und setzt auf Open Banking

Erik Zingmark von Nordea Bank zur PSD2 und zu Open Banking: «Ich glaube, wenige Banken haben die Tragweite der Veränderungen begriffen, die auf sie zukommen werden.»

Weiterlesen

Deutsche Bank forciert Open Banking

Das Plattform-Geschäft der Deutschen Bank dürfte mit der neu lancierten dbAPI und dem innovativen Entwicklerportal noch deutlich schneller wachsen.

Weiterlesen

Fünf Fragen an Rosario Piazzese zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Die Meinung von Rosario Piazzese, Geschäftsführer von Codd & Date Suisse, der die Schweiz in der Pole Position sieht, um sich eine Führungsrolle zu sichern.

Weiterlesen

So diskutiert die Finanzbranche Schweiz über PSD2 und Open Banking

Unsere Oktober-Serie "Fokus Schweiz | Meinungen zur PSD2 und zu Open Banking" zeigt Übereinstimmungen und völlig unterschiedliche Auffassungen. Die Momentaufnahme und das Zeitdokument zur Zukunft des digitalen und kundenzentrierten Bankings.

Weiterlesen

Swiss Finance Startups zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Der Vorstand von Swiss Finance Startups bezieht Position.

Weiterlesen

Fünf Fragen an Sven Goeggel & Roger Disch zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Sven Goeggel, Senior Manager & Roger Disch, Sector Leader Financial Services for Corporates bei EY Schweiz.

Weiterlesen

Fünf Fragen an Roland Zwyssig zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Roland Zwyssig, Chief Marketing Officer der Aduno Gruppe.

Weiterlesen

Fünf Fragen an Dr. Adriano B. Lucatelli zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Adriano B. Lucatelli, Gründer und Geschäftsführer bei Descartes Finance.

Weiterlesen

Fünf Fragen an Christoph Hartgens zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Christoph Hartgens, Chief Digital Officer & Leiter Bereich "Channels" bei Bank Julius Bär.

Weiterlesen

Fünf Fragen an Lukas Hässig zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Lukas Hässig, Wirtschaftsjournalist und Herausgeber der Internet-Finanzzeitung Inside Paradeplatz.

Weiterlesen

Fünf Fragen an Hakan Eroglu zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Hakan Eroglu, Senior Manager und Experte für Zahlungsverkehr, PSD2/API Banking und Digitale Ökosysteme bei Accenture.

Weiterlesen

Fünf Fragen an Dr. Jana Essebier zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Jana Essebier, Rechtsanwältin und Partnerin bei Vischer, Anwaltskanzlei für Wirtschaftsrecht.

Weiterlesen

Fünf Fragen an Felix Wenger zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Felix Wenger, Bereichsleiter Vertrieb & Kanäle bei Raiffeisen Schweiz.

Weiterlesen

Fünf Fragen an Gian Reto à Porta zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Gian Reto à Porta, Vorstandspräsident von Swiss Finance Startups sowie Mitgründer und CEO von Contovista.

Weiterlesen

Fünf (nicht gestellte) Fragen an Dr. Martin Hess zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Martin Hess, Chefökonom und Direktionsmitglied der Schweizerischen Bankiervereinigung (SBVg).

Weiterlesen

Fünf Fragen an Dr. Daniel Kobler & Dr. Stefan Bucherer zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Daniel Kobler, Partner, Banking Innovation Leader & Dr. Stefan Bucherer, Senior Manager bei Deloitte Schweiz.

Weiterlesen

Fünf Fragen an Andreas Iten zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Andreas Iten, Co-Founder & Member of the Board bei F10 FinTech Incubator & Accelerator.

Weiterlesen

Fünf Fragen an das Team e-foresight zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Team e-foresight, mit den Experten Daniel P. Steingruber und Philipp DeAngelis des Swisscom Think Tank.

Weiterlesen

Fünf Fragen an Patrick Comboeuf zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Patrick Comboeuf, digitaler Vordenker, Innovationsarchitekt, Fintechrocker und Extrapreneur.

Weiterlesen

Fünf Fragen an Andreas Kubli zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Andreas Kubli, Head Multichannel Management & Digitization bei UBS Schweiz.

Weiterlesen

Fünf Fragen an Dr. Cornelia Stengel zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Cornelia Stengel, Co-Director bei Swiss FinTech Innovations.

Weiterlesen

Fünf Fragen an Rino Borini zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Rino Borini, Co-Founder Finance 2.0 und Financialmedia.

Weiterlesen

Fünf Fragen an Marianne Wildi zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Marianne Wildi, CEO bei Hypothekarbank Lenzburg.

Weiterlesen

Fünf Fragen an Dr. Richard Dratva zu PSD2 und Open Banking

Wie sehen Branchenexperten die Auswirkungen der PSD2 und die Bedeutung von Open Banking für die Schweiz? Heute: Dr. Richard Dratva, VR-Vizepräsident und Strategiechef (CSO) bei Crealogix.

Weiterlesen

Die Schweizerische Bankiervereinigung bezieht Position zur PSD2

Die SBVg nimmt Stellung zur PSD2, erachtet eine Regulierung als "unnötig, weil kein Handlungsbedarf besteht" und publiziert ein bemerkenswertes Positionspapier.

Weiterlesen

PSD2 und die Schweiz

Das Verhältnis der Schweiz zur PSD2 als Liebesheirat zu bezeichnen, wäre verfrüht. Immerhin, über die Grundzüge möglicher Eheverträge wird nachgedacht und diskutiert. Allerdings noch mit unterschiedlichem Engagement.

Weiterlesen