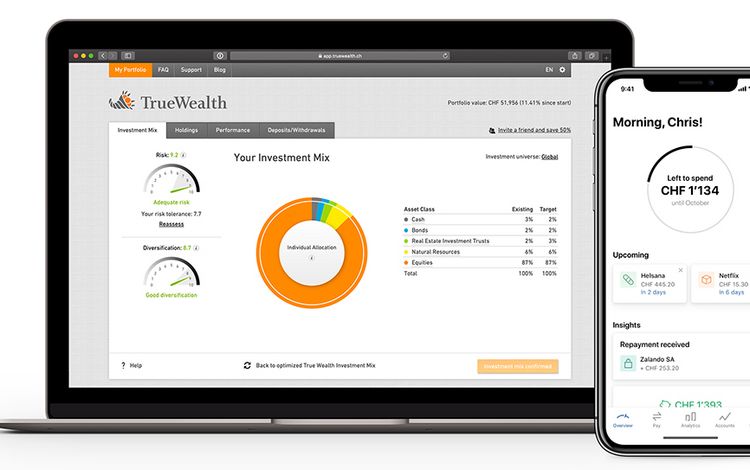

FinTechs partnern – aktuell True Wealth und Contovista

Robo = Roboter

Advisor = Berater

Robo Advisory ist ein Begriff aus dem FinTech-Bereich (WealthTech) und bezeichnet den gesamten Bereich rund um die automatisierte "Beratung" und Abwicklung in der Anlage- und Vermögensverwaltung. Über Online Tools, ohne direkten Kontakt zwischen Kunde und Fachberater.

Ein Robo Advisor ist ein Online-Instrument, eine intelligente Software, welche im Kern voll automatisiert und über Algorithmen drei Dinge tut:

Das alles geschieht online, sofort, ohne Gespräche mit Spezialisten und deshalb sehr kostengünstig. In der Regel kann ein User mit Kunden-Account im nächsten Schritt direkt online investieren.

Je nach Positionierung des Anbieters und abhängig von der Komplexität des programmierten Online Tools kann ein Robo Advisor unterschiedliche Services und Lösungen bieten. Die Bandbreite geht von der Definition einfacher Sparziele und dem Weg zum Ziel bis hin zu komplexen Anlagestrategien, die verschiedene Klassen einbeziehen – abgestimmt auf die Risikobereitschaft und Anlagebedürfnisse des Kunden. Mit einem Klick kann sich der Kunde online nach der "Robo-Beratung" für die eine oder andere Strategie entscheiden und direkt investieren.

Robo Advisory kann weder als Randerscheinung noch als experimentelle Spielerei und auch nicht als vorübergehender Hype gesehen werden. Zahlreiche Robo Advisor-Plattformen arbeiten seit Jahren erfolgreich und haben sich in den Märkten etabliert.

Die Betreiber führen hauptsächlich folgende Argumente ins Feld: Autonomie für den Kunden in Kombination mit der Nutzung von Know-how und Professionalität des Anbieters in automatisierter Form. Transparenz und Reporting in Echtzeit. Unabhängigkeit, ohne Bindung an bestimmte Fonds oder Anlageklassen. Flexibilität und Diversifikation. Tiefe Kosten und Gebühren. Das hängt auch damit zusammen, dass Robo Advisor-Plattformen oft mit passiv gemanagten Finanzinstrumenten arbeiten, wie zum Beispiel ETFs.

Zusätzliches Argument: Kunden können oftmals mit sehr tiefen Mindesteinlagen starten. Und die Anbieter versprechen Robo Advisor-Services und Portfolios, welche etablierte Privatbanken erst ab hohen Einlagen anbieten.

Robo Advisor-Plattformen stehen grundsätzliche allen Zielgruppen offen. Je nach Ausrichtung der Plattform haben die Anbieter oftmals drei Zielgruppen im Fokus:

Ersetzen kaum, aber Robo Advisory kann die Branche ziemlich unter Druck setzen sowie etablierte Vorgehensweisen und Konditionen infrage und zur Diskussion stellen. Weil ein professionell konzipierter Robo Advisor, der mit integrierter Intelligenz und Know-how arbeitet, kostengünstig funktioniert und deshalb vorteilhafte Konditionen im Investment-Bereich anbieten kann.

In den USA operieren Robo Advisor-Plattformen seit Jahren schon mit exponentiell wachsendem Volumen an verwaltetem Vermögen. In Europa arbeiten zahlreiche Anbieter ausschliesslich oder zumindest teilweise erfolgreich mit Robo Advisory. Und überzeugen Kunden mit oftmals sehr tiefen Gebühren und Kostenstrukturen.

Potential dürfte in hybriden Modellen liegen, die auf die Bedürfnisse und Kommunikationswünsche der Kunden abgestimmt sind. In Richtung Robo Advisor-Plattform als isoliertes Angebot für bestimmte Kundensegmente sowie Robo Advisory und Beratung durch Spezialisten in Kombination für anspruchsvolle Kunden.

Für etablierte und agile Vermögensverwalter bleiben alle Chancen intakt. Weil sie gegenüber Startups klar im Vorteil sind. Robo Advisor-Plattformen von bestehenden Anbietern, zum Beispiel Vanguard Group oder Charles Schwab wachsen explosiv, während sich Startups zuweilen schwer tun. Der noch junge Bereich muss sich als Instrument und Anlagemöglichkeit in den Köpfen breiter Zielgruppen erst etablieren. Das schafft FinTechs Probleme, weil die kritische Grösse oft nicht schnell genug erreicht werden kann.

Grosse und etablierte Vermögensverwalter und Finanzdienstleister kanalisieren bestehende Kundengruppen (Affluent Segment) auf ihre Plattformen, produzieren sehr schnell Masse und Menge und profitieren direkt von Skaleneffekten – diese Möglichkeit haben Startups nicht. Deshalb kommt die Konkurrenz, zumindest zum Teil, aus den eigenen Reihen.